企業(法人)が加入する損害保険の保険料は業種や規模、対象とするリスクなどにより異なりますが、年間数万円から、場合によっては年間数億円にもなります。

毎年のように負担するコストですが、「他の保険会社と比較しても保険料はあまり変わらないだろう」「どの代理店に依頼しても何も変わらないだろう」という思い込みを持ってらっしゃる方が多いようです。

これからご紹介する7つのコツを検討・実践いただくことで、損害保険料を年間数十%削減することも可能ですので是非ご覧ください。

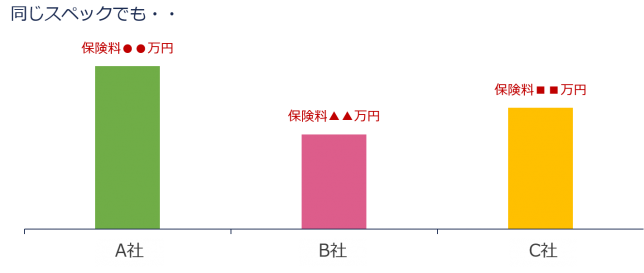

1.保険会社比較をする!

損害保険会社は各社ごとに毎年のように保険商品のマイナーチェンジまたは新商品を開発し、他社との差別化を図っており、同じような補償内容でも保険会社によって保険料に大きな差が生じる場合も少なくありません。

この数年間、保険の見直しをしていないなら、保険会社比較によって大きくコスト削減できるかもしれません。

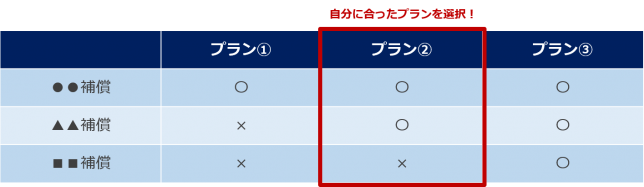

2.補償内容の見直しをする!

損害保険商品の多くが、最低限の補償からオプションを付帯したプラスアルファの補償まで、契約プランをいくつか用意しています。自社にとって必要のない補償まで付帯されていないかチェックしてみましょう。

また、免責金額(自己負担額)や支払限度額を設定したり、自動車保険ならたとえば古い車両については車両保険を外すなどの検討をすることで保険料削減につながります。

3.事故削減対策を講じる!

業務で自動車を使用する場合、常に事故がないよう注意する必要があります。

しかしそれでも事故は起こるもの。

社員向けの安全運転講習会や、啓蒙活動を行ったり、自動車そのものにはドライブレコーダーやテレマティクスの導入、または新規購入車両を自動ブレーキアシスト付のものにしたり、事故の程度によっては該当社員への罰則規定も有効かもしれません。

また、施設の火災や落雷・風災等の自然災害リスクについては、自社による対策のみならず、保険会社によるコンサルティングサービスを活用し、減災対策を講じることも有効です。

4.保険対象の適切な評価をする!

火災保険など、対象となる物件を何年も見直しをしていないと、保険の対象とすべき現状の固定資産との乖離が生じてしまいます。

保険更新の都度、固定資産台帳等も参考に、在庫品も含め資産の増減についてチェックし、過不足ない補償範囲になっているか確認しましょう。

(保険代理店や保険会社に依頼することができます)

また、賠償責任保険の場合、保険料の算出基礎と補償対象が一致しているか確認しましょう。たとえば国内PL保険なのに海外輸出の売上高まで保険料算出基礎として申告していたら保険料の無駄になります。

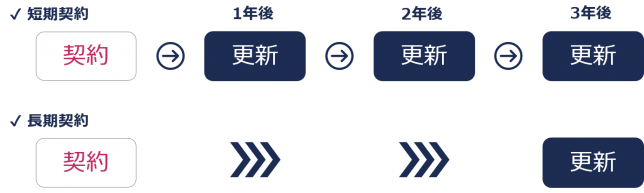

5.長期契約にする!

企業(法人)向けの損害保険の多くが1年契約ですが、保険商品や条件によっては複数年契約が可能で、その場合長期契約による保険料の割引が受けられる場合があります。

長期契約による保険料の割引率は保険会社や保険商品、契約条件によって異なるので、それぞれの保険料を確認してみるとよいでしょう。

また、長期契約によって毎年の更新手続きが簡素化されるメリットもあります。

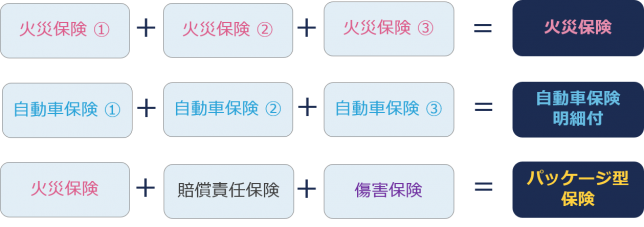

6.一本化する!

たとえば、火災保険なら物件ごとにそれぞれ契約して補償内容がバラバラだったりしていませんか?

同じ火災保険なら、ほとんどのケースで一本にまとめることが可能です。補償内容も統一され、スケールメリットによる保険料削減効果が期待できます。保険管理も楽になるでしょう。

また、条件があえば異なる保険(火災保険+賠償責任保険+傷害 など)同士でも一本にまとめられるパッケージ型の商品も普及しています。

7.交渉する!

保険は値引き交渉などできないと思い込んでいませんか?

個人向けの保険や生命保険は値引き交渉はできませんが、企業(法人)向けの損害保険についてはその限りではありません。

保険料の多寡や過去の事故歴、事故対策などの状況により割引交渉ができる場合があります。

自社の損害保険契約がいかに優良であるかを明示することで保険会社が交渉に応じる場合があります。もちろん、保険会社との交渉は代理店に任せましょう。

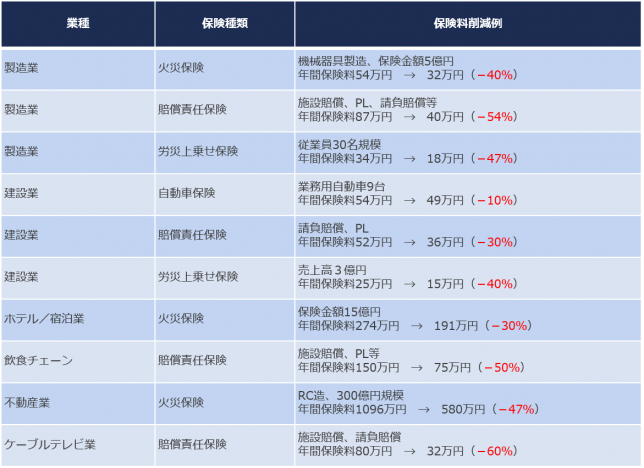

保険料削減例

—

以上を参考に複数の保険会社を比較し、なおかつ複数プラン検討することできっとコスト削減が可能になることでしょう。

自然災害の増加や、新たな賠償リスク等に備えるためにも、自社にとって最もフィットする保険契約またはリスクマネジメントを実現してください。

(注)記載のある各保険については一般的な内容の説明です。