老後資金シミュレーションを作成することは、安心した老後に向けての有用な計画となります。特に、エクセルを用いた老後資金計算シートは、将来に備える上で役立つはずです。

エクセルであれば、

・自分で自由にメンテナンスできる

・複数のプランをコピーしてシミュレーションできる

・オフラインで管理できる

といったメリットがあります。

この記事では、夫婦や一人暮らしなど様々なライフスタイルに合わせた老後資金計画の立て方を、具体的なエクセルのシミュレーションを通じて紹介します。収入、貯蓄、生活費など、老後に必要な資金を計算し、安心できる老後生活のための準備を始めましょう。以下、老後資金計画の重要性とエクセルを活用したシミュレーション方法について、詳しく解説していきます。

老後資金シミュレーションをエクセルでつくる:基本知識

老後資金シミュレーションをエクセルで行う際は、エクセルの基本操作と老後資金計画に必要な要素の理解が必要です。この基本知識を身につけることで、安心できる老後の資金計画を立てることができます。以下、具体的にご案内します。

老後資金シミュレーション:エクセルの利用方法

エクセルで老後資金シミュレーションを行うことは、将来の財政状況を把握し、老後に対する安心感を得るためのファーストステップです。エクセルを活用することで、現在の金融資産、今後の収入・支出、貯蓄額などの推移を詳細に管理し、視覚的にも分かりやすくすることができます。具体的には、まず現在の貯蓄額や定期的な収入源(給与、投資収益、年金など)を入力し、それに加えて毎月の生活費、医療費、レジャー費用などの予想支出を計算します。

エクセルの関数を用いれば、これらの数値を総合的に計算、分析することが可能です。また、ファイルをコピーすることで複数のシナリオの作成も容易になります。例えば、インフレ率の変化や投資収益率の変動を考慮に入れたり、突発的な大きな支出が発生した場合の影響をシミュレーションすることもできます。また、エクセルのグラフ機能を活用することで、将来の貯蓄残高の推移を直感的に理解することができ、退職後の生活に必要な資金を感覚的に予測することが可能になります。

エクセルテンプレート活用のメリット

エクセルで自分でイチから老後資金シミュレーションを作ることはやや難易度が高いため、テンプレートの活用がお勧めです。

【無料】エクセル・ライフプラン表のダウンロードはこちらから▼

エクセルテンプレートを活用する最大のメリットは、その利便性と効率性にあります。老後資金計画の策定には、複雑な計算が伴いますが、テンプレートを使用することで、これらの計算をある程度自動化できます。例えば、「自分でつくれるエクセル・ライフプラン表」では、家族情報、貯蓄、今後の収入、支出のデータを入力すれば、将来の貯蓄残高や公的年金だけでは不足する額などを自動的に算出することが可能です。これにより、自分でイチからつくる場合に比べて時間を節約し、計算ミス等を減らすこともできます。

多くのテンプレートには、年金計算やインフレ率の調整など、老後資金計画に必要と思われる要素が組み込まれており、老後資金計画をより現実的に、かつ詳細に作成することが可能です。初心者でも、これらのテンプレートを利用することで、専門家並みの詳細な資金計画を作成することができる場合もあるでしょう。

老後資金計算シートの作成手順

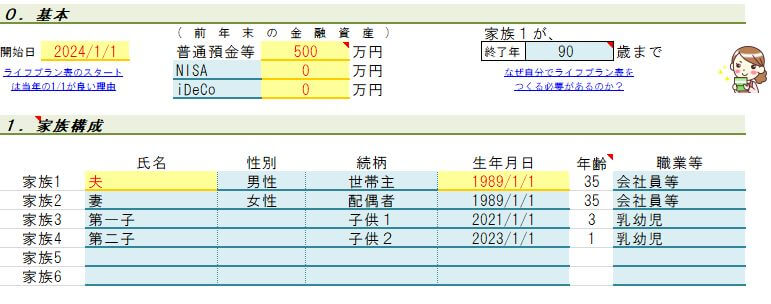

テンプレートを用いた老後資金計算シートの作成にあたってはまず、エクセルに現在の年齢、貯蓄額、予想される収入と支出を入力します。ここでの収入には、国民年金や厚生年金などの公的年金受給額、退職金、株式や不動産などからの投資収益などを含めます。公的年金については「年金定期便」などで具体的な額が予想されるならばその額を、まだ具体的な金額が分からない場合はテンプレートの簡易計算機能を使うとよいでしょう。

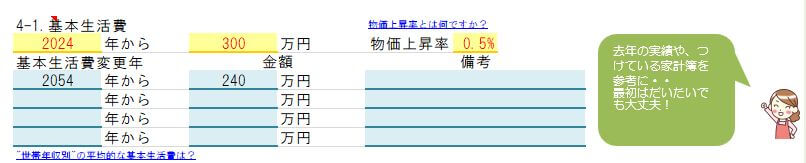

支出の部分では、日々の生活費、医療費、旅行や趣味にかかる費用などを予測し入力します。家計簿をつけているならその支出を基にすることでより現実味のあるプランになるでしょう。

テンプレートをつかえば既に組み込まれているエクセルの関数により数値を自動で計算させることができます。ちなみにエクセルの関数には特定の金利での将来の投資収益を計算する「FV」関数や、ローンの定期的な支払額を計算することができ「PMT」関数などがあります。

老後の生活費は、外食や被服費、交際費などが減るため一般的には現役時代よりやや下がる(現役時代の約7~9割)くらいで見ておくとよいでしょう。

夫婦の老後資金計画:共同生活費の算出

夫婦での老後資金計画を立てる際、共同生活費の正確な算出が必要になります。世帯の家計簿をつけていない場合、共同生活費の具体的な金額が不明となり、現実的な老後資金シミュレーションにならないおそれがあります。

【無料】エクセル・ライフプラン表のダウンロードはこちらから▼

夫婦の老後資金シミュレーションには、支出に加え、夫婦それぞれの年金受給額やその他の収入源(例えば、退職金や投資からの収益など)を総合して考慮する必要があります。共通の支出項目としては、住居費(家賃や住宅ローンの返済)、食費、光熱水費、医療費、娯楽費などが挙げられます。

また、老後には予期せぬ支出が発生する可能性もあるため、緊急予備資金の考慮も重要です。これには、突発的な医療費、介護費、家の修繕費、高額な家電の買い替え費用などが含まれます。緊急予備資金は、これらの突発的な出費に対応できるよう、夫婦共同の貯蓄として十分な貯蓄を計画することがお勧め。一般的に緊急予備資金は少なくとも6か月分の生活費に相当する金額を確保しておくことが望ましいとされます。

一人暮らしの老後資金:必要額の見積もり

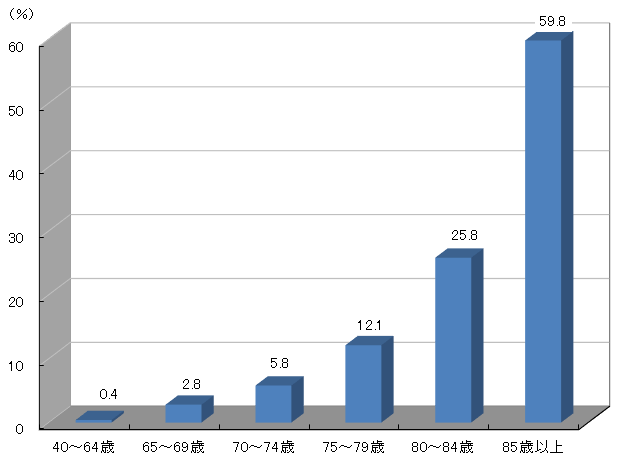

介護が必要な人の割合*厚労省「介護給付費等実態統計月報」(2023年1月)、総務省「人口推計月報」(2023年1月)より

一人暮らしの場合の老後資金計画では、生活費と医療費の見積もりが特に重要です。まず生活費に関しては、住居費、食費、光熱水費、通信費、娯楽費など日常生活で必要となる全ての支出を慎重に見積もる必要があります。特に、老後は健康状態の変化に伴い、日常生活のスタイルや必要となる民間または行政サービスが変わることも考慮に入れる必要があります。

医療費については、年齢と共に増加する傾向にあるため、将来的な支出増を見越した計画が不可欠です。高齢になると、定期的な健康診断や治療費、介護サービスの利用が必要となる場合があります。これらの費用を見積もる際には、現在の医療保険制度や介護保険制度を踏まえ、自己負担額をある程度把握しておくことが有効です。また、健康保険や介護保険にてカバーされない部分については、個別に用意する必要があります。長期的な介護や治療が必要となる可能性も含めて貯蓄や民間生命保険会社の医療保険・介護保険に加入しておくことも検討しましょう。

一人暮らしの老後資金計画を立てる際には、これらの要素を総合的に考慮し、安心して生活できるだけの資金を見積もることが肝要です。

収入源の把握:年金やその他収入

老後資金計画においては、収入源の正確な把握が極めて重要です。公的年金が基本的な収入源となりますが、個人年金、退職金、投資資産の現金化、不動産からの賃貸収入など、他の収入源も漏れなく考慮に入れるべきです。特に、退職金や確定拠出年金(iDeCo等)に関しては、その金額と受け取り方(一括受け取りか、分割受け取りか)が老後資金計画と税金に影響を与えます。また、不動産投資など定期的な収入があると安定的なキャッシュフローを実現しやすくなります。

これらの収入源をもれなく把握し、老後の生活設計にどのように反映させるかを計画しましょう。たとえば、個人年金や不動産からの賃貸収入を生活費の補填に使用するか、あるいは緊急資金として残すかなど、その使い道を考えることも有用です。また、投資資産については老後はより失敗ができないためリスクを取りづらくなるため、やや控えめな想定利回りにしておくことも必要かもしれません。これらの収入源を総合して考慮することにより、より現実的で安定した老後資金計画を策定することができるでしょう。

老後資金シミュレーション エクセル:実践編

エクセルでの老後資金シミュレーションを通じて、個々の状況に合った老後資金計画を立てることができれば、未来の資金不足を未然に防ぐことが可能となります。それには、一般論ではなく自分あった計画を立てることが何より重要です。その具体的方法をみていきましょう。

自分に合った計画の立て方

自分に合った老後資金計画を立てるには、まず現在の財務状況の正確な把握が必要です。これには、現在の収入、支出、貯蓄状況の詳細な分析が含まれます。具体的には、月々の定期収入、不定期なボーナスや副収入、そして日常生活の固定費や変動費を正確に把握することが重要です。これらのデータを基に、将来の年金受給額や予想されるインフレ率を考慮し、現実的な老後資金計画を立てます。

また、将来のライフイベントの予測も重要です。例えば、子どもの教育費用、住宅ローンの返済計画、あるいは退職後の趣味や旅行にかかる費用など、将来的に発生する可能性のあるイベントを予測し、それに必要な資金を計画に組み込むことが必要です。このようにして、柔軟かつ現実的な老後資金計画を立てることが、将来の安定した生活を確保する鍵となります。

老後資金計画の見直しと調整

老後資金計画は、一度作成したら終わりではなく、継続的な見直しと調整が不可欠です。最初に計画したライフプラン表は1年後に見直しをすると思わぬ収支のズレが生じるものです。

また、経済状況の変化、市場の変動、ライフスタイルの変更などさまざまな要因によって、老後の財務計画は変化します。例えば、予想以上のインフレや投資の成果、予期せぬ健康問題などが生じた場合、計画を大きく見直す必要が出てきます。

少なくとも年に一度は計画の見直しを行い、必要に応じて収入源の再検討、支出の削減、あるいは投資戦略の調整を行うことが必要となります。また、子供の就職、親の介護など大き目のライフイベントの発生時にも、計画の見直しを行うことが重要です。定期的な見直しと調整により、老後の計画を現実に即したものとして維持し、将来の安心と安定につながります。

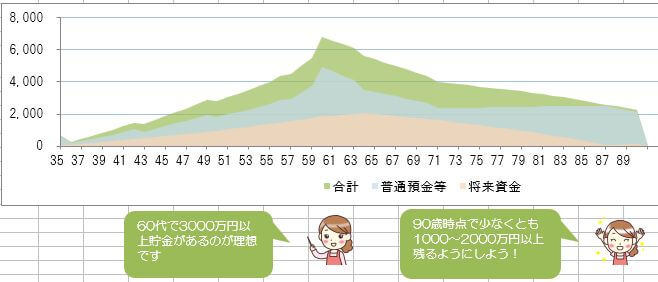

エクセルでのシミュレーション具体例

エクセルを用いた老後資金シミュレーションの具体例として、60歳から90歳までの30年間を想定し、具体的な計算をしてみます。まず、年金開始年齢を考慮し、公的年金や企業年金の受給額を推定します。たとえば、65歳で年金を受け取り始めると仮定し、年間受給額を計算します。

次に、退職金の総額を考慮し、それをどのように運用または消費するかを計画します。例えば、一部を緊急資金として現金で保持し、残りを年間3%の収益を見込んで投資に回すといったシナリオを立てます。

さらに、月々の生活費を見積もり、これに医療費やレジャー費用を加えた合計支出を算出します。特に、医療費は高齢化に伴い増加する傾向にあるため、リタイア後の増加分も予測に含めると良いかもしれません。これらのデータをエクセルに入力し、シミュレーションを行うことで、老後の資金状況をある程度把握することが可能になります。

老後資金シミュレーションの落とし穴と注意点

老後資金シミュレーションを行う際には、いくつかの落とし穴と注意点があります。一つの大きな誤りは、過度に楽観的な将来予測をすることです。例えば、投資収益を常に高く見積もる、物価上昇率を無視する、あるいはリタイア後の医療費の増加を考慮しないなどです。

また、非現実的な支出計画を立てることも避けるべきです。生活費を過小に見積もったり、必要になる可能性のある大きな支出(例えば、大規模な家の修繕や介護費用)を考慮しない計画は、将来的に資金不足に陥るリスクがあります。

さらに、物価上昇率の変動や医療費の増加、そして予期せぬライフイベント(病気や事故など)に対する備えも重要です。これらは老後の資金計画に大きな影響を与えるため、シミュレーションにおいてはこれらの要素を適切に考慮することが必要となります。

老後資金シミュレーションは、あくまで一つのシナリオに過ぎません。そのため、定期的な見直しと、状況に応じた計画の調整が重要です。これにより、より現実に即した、柔軟な老後資金計画を立てることができます。

エクセルを用いた老後資金シミュレーションで安心感を得る

超高齢社会である日本において、老後資金シミュレーションを行っておくことは、現在を安心して生活するためにも不可欠なプロセスと考えます。エクセルを活用することで、よりリアルで具体的なシミュレーションが可能になりますが、適宜状況の変化に応じて計画を見直す柔軟な姿勢も大切です。これらのことを念頭に置きながら、安心できる老後のための計画を立てられるといいですね。

コメント