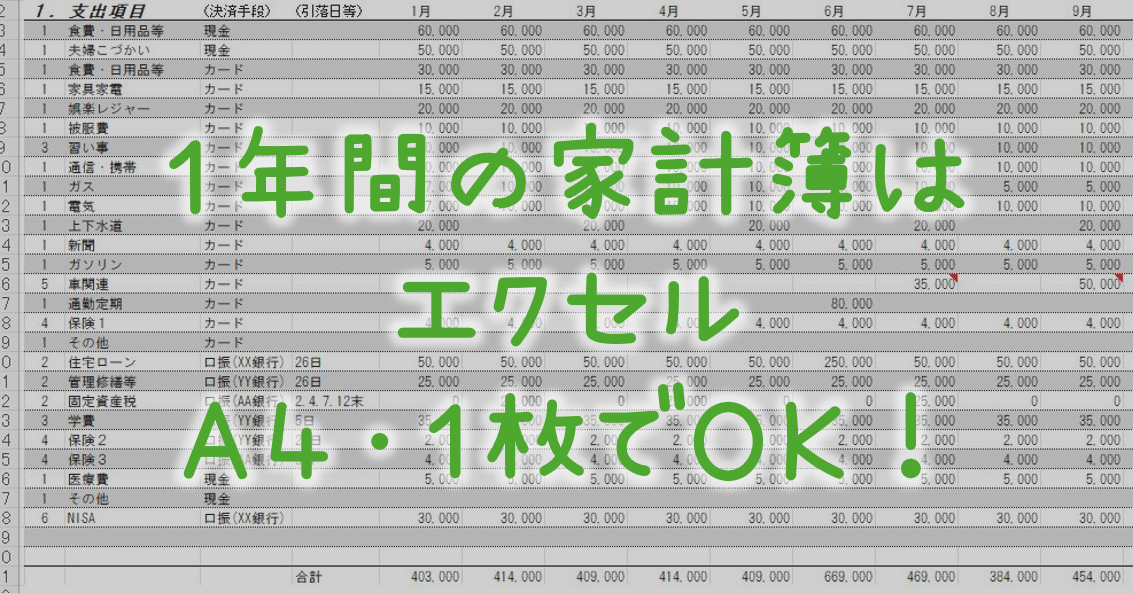

「A4・1枚エクセル家計簿」テンプレートをダウンロードして使ってみよう

「家計簿をつけた方がいいと思うけど面倒そうでやっていない」 「家計簿をつけたことがあるけど続かなかった」

そんな方にもおすすめなのが、1年間の収支がエクセル1シートで完結する「A4・1枚エクセル家計簿」です。

エクセル1シートだけで1年間の収入・支出・金融資産残高をまとめて管理するから一覧性があって家計を把握・分析しやすいし、シンプルであるため続けやすいメリットがあると思っています。

使い方は、年末年始などに予め1年間の予算を立てて年間収支の予測をしておいて、毎月・月末などにその月の実際の収支を入力するだけ。ネットでカードの支払状況を確認したり、ネットバンキングや家計簿アプリで残高を確認して入力するわけですが、慣れてくると月1回の作業・10分くらいで完了します。

野菜を買ったとか飲み物を買ったなど細かい記録は不要で「食費・日用品等」とまとめるとよいです。財布の中身など手元の現金は面倒なので数えません。銀行口座残高だけ記録していければよいのです。NISAやiDeCoなど長期投資を前提とした証券口座(投資資産)も毎月一喜一憂する意味はないので年1回程度の確認でよいと思っています。

それだけで、家計簿が続けられるし正確な記録が一覧化されるので、”現状でお金を使い過ぎている”とか、逆に”今年はまだこれだけ余裕がある”など、家計運営状況を正しく把握することができるようになります。

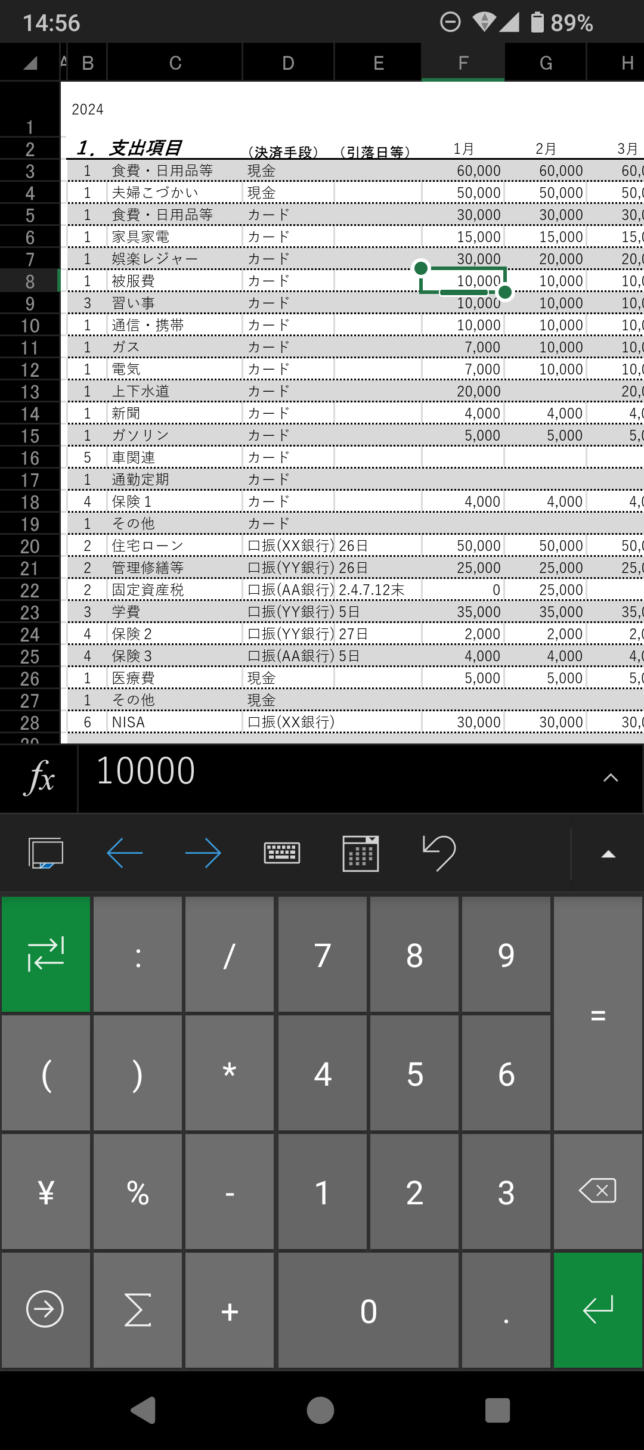

エクセルファイルなので、Googleスプレッドシートに取り込んで使うこともできるし、スマホで使うこともできます。

「A4・1枚エクセル家計簿」は、「自分でつくれるエクセル・ライフプラン表」の中のシートにあるので自由にお使いください。

「自分でつくれるエクセル・ライフプラン表」無料版は”入力シート”と”CF表”には使用期限がありますが、「A4・1枚エクセル家計簿」含め、それ以外のシートは無期限で使えます。

(有料版はシート保護の解除など自由に編集できるメリットがあります)

プリンターがあれば、必要に応じてA4・1枚に収めて印刷することもできます。(裏表にするとキレイに印刷できますが、1ページに収めると全体を一覧化できるメリットがあります)

年間収支がA4・1枚に収まるエクセル家計簿のメリットとは?手書きやアプリとの違い

手書き家計簿 vs. エクセル家計簿

書籍として販売されている家計簿は何ページにも渡り1年かけて細かく手書きで記録を付けていくものが多いですね。手書きで記録を付ける良さもありますが、毎年購入しなければならないということと、手書きが面倒という方もいると思います。

書籍としての家計簿に比べて、エクセルなら無料で使えるし、自動計算機能があるので、より正しく家計を把握できるメリットがあります。また、翌年になれば前年のファイルをコピーすることで、前年実績を参考に予算をつくることができて、家計簿としての精度が上がっていくことも期待できます。

家計簿アプリ vs. エクセル家計簿

一方、便利な家計簿アプリもたくさんあります。銀行や証券口座、クレジットカード情報、キャッシュレスサービス、ポイントカード情報などを登録しておくと自動的に集計してキレイなグラフ等をつくってくれる。レシートをカメラで読み込むと分類して整理してくれる機能もあります。

ただし、家計簿アプリは登録する銀行の数が制限されていて、それ以上使う場合は月額数百円など有料であったり、銀行や証券、クレジットカードのパスワードなどを登録する怖さもあります。セキュリティは相当厳重なはずですが継続的に進化する巧妙なサイバー攻撃を未来も100%防げるかは分かりません。また、家計簿アプリ運営会社が破綻したとか、経営上の理由でサービスが中止される可能性もあります。

エクエルであれば自分のPCでオフラインで使用できるのでインターネット接続を前提とするアプリよりは安全性が高いといえます。

| 書籍 | アプリ | エクセル | |

|---|---|---|---|

| 使いやすさ | 手書き好きには良い | 自動集計好きには良い | 自由度が高い |

| セキュリティ | 外部に漏れない | 少し心配 | オフラインで使える |

| 費用 | 年1000円くらい | 一定の機能を超えると月数百円~ | 無料~ |

家計簿の目的は”記録”ではない、”計画的に資産を増やすこと”

あなたは家計簿にどんなイメージをお持ちですか?

「レシートをもとに項目を分けて記録」「毎月の収支を確認」「一喜一憂しながら改善点を探す」・・・

こういったことがちょっと面倒と感じ、なかなか続かないという方が多いのかもしれません。

そもそも、家計簿をつける目的って何でしょうか?

記録を見て、そこから何か改善点を探すことでしょうか?または、過去の支出や世間一般的な支出と比較してどうか確認することでしょうか?

そういった使い方が一般的かと思いますが、そもそも家計簿をつける「本来の目的」があると思っています。

それは、計画的に資産を増やす(貯蓄を増やす)こと。

たとえば、

・老後もお金が残るような家計体質をつくること

・子供に受けさせたい教育を受けさせることができる予算を確保すること

・希望の住宅に住めるようになること

などが挙げられます。

将来の目的のために計画的に必要な貯金ができるようになることが、家計簿をつける本来の目的ではないでしょうか。

1.実現したいライフプランがあって、

↓

2.そのための家計収支をつくっていく。

生涯の収支が十分プラスになるようだったら、他人(平均値)と比べたり、過去と比べる必要はなくて、小遣い、無駄遣いが多く感じられても構わないんです。

大きな目的・長期的な目標から逆算して現状を把握し、もし現状のまま推移すると将来の目標や理想が叶えられない場合、今どんな対策をするのか考えられるようにすること。それが家計簿をつける本来的な意味だと思います。

過去の記録に留まらず、前向きに戦略を構築するためのデータをつくる。家計簿をつける目的ってそういうことだと思います。

家計簿は「残高主義」と「予算/実績方式」で

希望するライフプランを実現するために、長期的な視点をもち、以下のようなコンセプトで家計簿をつけるのはいかがでしょうか。

・支出主義でなく、「残高主義」

・成り行きでなく、「予算/実績方式」

「残高主義」として管理する対象は銀行口座のみなので、細かな現金支出は記録不要です。

そうすればレシートを取っておく必要もありませんし、毎日つけなくてもまったく問題なし。慣れれば月末など月に1回10分くらいで有意義な家計管理ができるようになります。

現金支出分は作成した予算をもとに1か月分まとめて引き出し、その範囲で生活するだけ。

予算外の支出はなるべく行わず(追加で引き出さない)、できるだけ次月以降にまわします。

「予算/実績方式」では、予め月ごとの年間収支予算を立てて、12月末に残る金融資産残高を予測します。

ここで算出された年間貯蓄予定額は、可能なら適切な金融商品を活用し、「給与天引き」や「口座振替」などで自動的に貯まるように設定します(自分で貯蓄用の普通預金口座へ毎月移すでもOK)。投資額をいつでも変更できたり、いざとなれば現金化可能なNISAの使い勝手がよいと思います。

そして、毎月その予算と照らし実際の支出を記録、口座残高と整合させていく作業を行います。会社の予算/実績をつくる感覚なのでおそらく会社員の方には馴染みやすいやり方ではないでしょうか。

口座振替はある程度支出額が決まっているので予定が立てやすいと思います。

クレジットカード支出は毎月の明細をまとめて転記すればOKです。

年末などに次の1年間の「収入」と「支出」について月ごとに予測を立てます。エクセルで作成するとよいでしょう。

NISAやiDeCoを活用して自動的に資産形成できるようにする。

予定外の現金支出はなるべく翌月以降にまわす。

これで、概ね計画的に必要な貯金ができて、年間収支をA4・1枚で把握することができるようになります。

エクセルであればデータを上書きするだけなので、このような「予算/実績方式」での管理もしやすいです。書籍やアプリではこういった使い方は難しいと思います。

年間収支をエクセルシート1枚で管理するメリット

家計収支は月単位で見ると突発的なプラスマイナスがあるもの。

たとえば、「ボーナス月」「児童手当」「住宅ローンのボーナス月」「家具家電の購入」「旅行・帰省」「冠婚葬祭」「固定資産税」「車検」・・・などなど

月単位で家計簿をつけるだけではこれで良いのかの全体感がつかめず、モヤモヤ感が残ることもあるのではないでしょうか?

そのため、全体的な家計収支がいま適正な水準にあるかどうかは、1年単位で見える化しつつ、1枚に収めると良いと思っています。年間収支を一覧表として眺められること(じっくり考えられること)が家計運営において重要なのです。

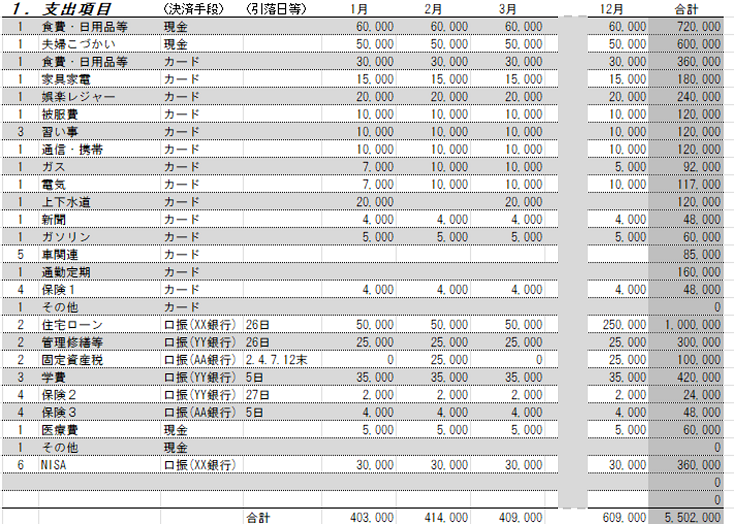

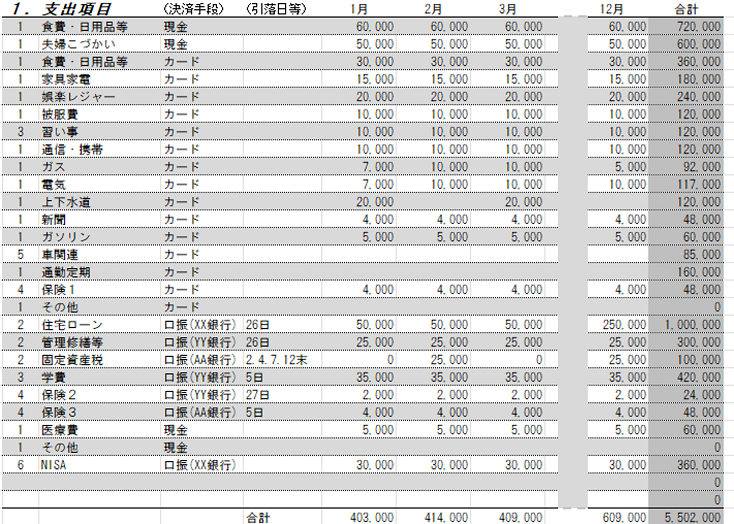

▼1年間の家計簿(年間収支)の例

(現金で何を買ったか細かい記録は不要!)

(手取収入と支出を入力、口座残高と合わせるだけ!手元の現金は細かいので数えない!)

ちなみに1年の家計簿のスタートは1月がおススメです(個人の年収が1~12月区切りのため)。

こんな感じで1年間の収支をA4・1枚程度にまとめると、一覧化できて思考が整理しやすくなるのではないでしょうか。

A4・1枚でできるエクセル家計簿の使い方

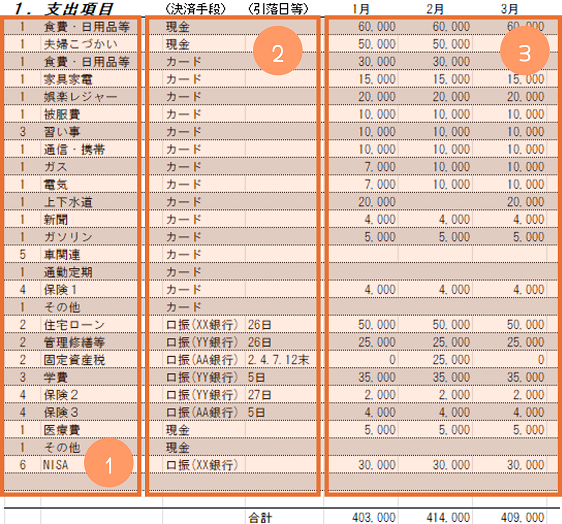

①まず、支出項目を自由に設定します。

左の数字は以下のように設定します。

1.基本生活費

2.住宅費

3.教育費

4.保険

5.車

6.積立投資

②決済手段を設定します。

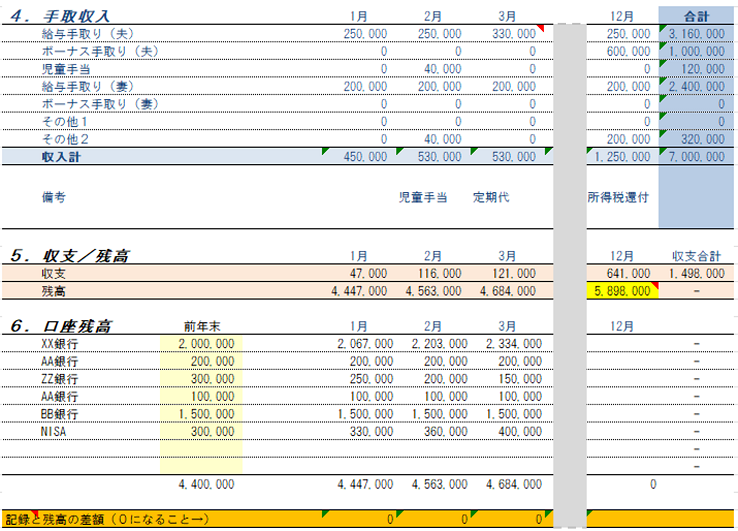

③月ごとに1年分の予算を立てて、 毎月実績を入力します。

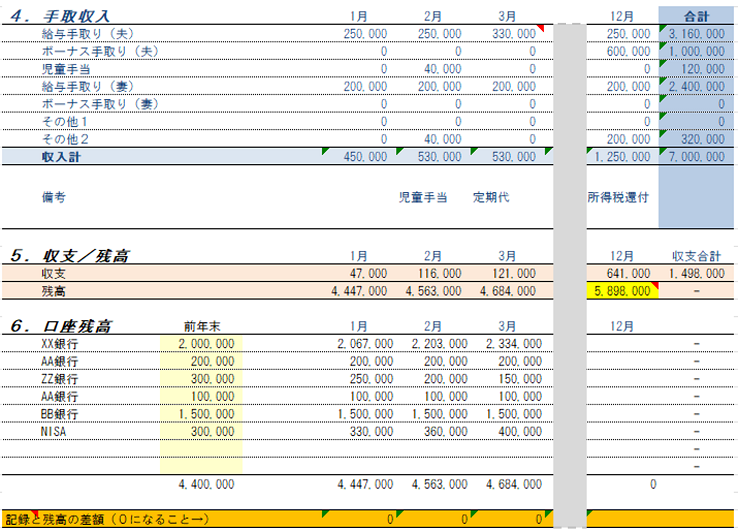

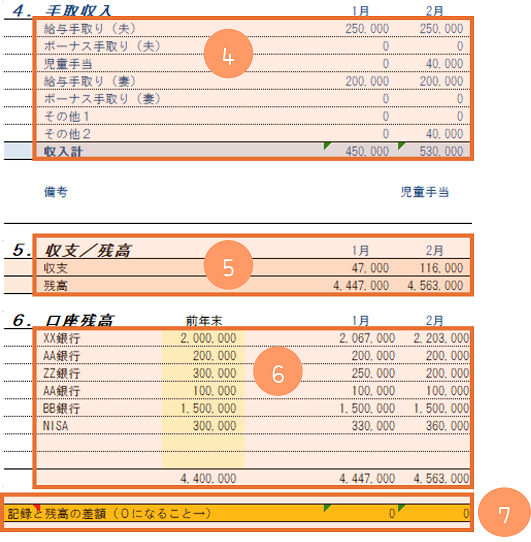

④月ごとに1年分の手取り収入額の予想を入力、毎月実績を入力します。

⑤毎月の収支と金融資産残高が計算されます。

⑥実際の残高を入力します。

⑦計算が合っていれば”0″になるはず。”0″にならない場合は、支出か収入に何か見落としがあります。見落としを見つけて修正するか、使途不明金または不明収入などで処理し”0″にしましょう。

継続してこのエクセル家計簿をつけていくと、だんだんと精度が高まり家計コントロール力がついていきます。

わたしの実際の家計管理方法

わたしの場合、家計管理に費やす時間は月に2回、合わせても10分ほどで完結します。

1回は、クレジットカードの次月の引落額を確認するとき。予定していた支出額を実際の支出額で上書きします。

もう1回は、月末に管理口座の残高をそれぞれ反映し、理論上の収支と実際の収支が合っているか確認します。計算があっていればOK、計算が合っていなければ何が違うのか確認します。ほとんどの場合、利息が思った以上についていたとかで数円~数十円合わないくらいのものです。

予定していた収支よりも実際の収支が少しでもよいと気分が良くなるので、予算を立てるときは収入は気持ち少な目に、支出はやや多めに設定しておくのがおススめです。

なお、投資資産については毎月残高をチェックするまでの管理はしていなくて、年末にNISAやDCの残高をメモに記録しておくくらいです。

エクセルで家計簿をつけるその他メリット

エクセルの良いところの一つは、ファイルのコピーができることです。

前年実績をコピーすれば、今年の予算を立てるのがとてもラクですし、抜け漏れが少なくなり精度の高い予測ができるようになります。これが紙の家計簿だと写すのに時間がかかりますね。

また、計算式により自動計算ができて間違いを防ぐこともできます。

場合によってはGoogleスプレッドシートなどクラウドに保存しておけばどこでも管理できるし、たとえば単身赴任など、たまたま別居となっている場合でも夫婦で常に情報を共有することもできます。

エクセルやGoogleスプレッドシートで家計管理を行えば、毎年家計簿を購入する必要もありません。

また、エクセルやGoogleスプレッドシートならばグラフを作るのも容易です。一度グラフを作ってしまえば、自動的に反映していくので、視覚的にも分かりやすさが向上します。グラフを作れる人ならば、そういった使い方でモチベーションを保つのもアリだと思います。

一方で、紙に直接書き込むことでモチベーションが上がる方もいるでしょう。

いずれにしても無理なく家計管理ができて、計画通りまたはそれ以上に資産形成ができていくことや、描いたライフプランの実現可能性を高めていくことが重要です。

夫婦の財布が別々の場合、管理する口座を決めればいい

共働きなどで、銀行口座を別々に管理していて、お互いの貯蓄等がどれだけあるのか分からない、という場合があります。世帯としてきちんと家計管理をするならばお互いに貯蓄額を披露して家計簿をつけるのがベストかもしれませんが、抵抗感があるという方もいます。

家計簿をつけるの目的は、計画的に資産を増やしていくこと。であるならば、すべての口座を管理する必要はありません。たとえば給与振込口座は管理対象外にして、それ以外の「貯蓄用口座」を世帯の家計簿管理対象口座としてもよいのです。

こういった方法なら、心理的にも無理なく世帯の家計管理ができていくと思います。

エクセルでつくった家計簿をライフプラン表に落とし込む

1年間の家計簿(年間収支)が把握できると、来年以降の収支予測精度が上がっていきます。「予定よりも収入が多かったな」とか、「予定よりも支出が多かったな」というケースが多いと思います。つまり、把握モレがあるということですね(笑)

年間収支の予算を立てて実績を記録していくと、1年目は抜けや漏れがあり、収支にバラつきがでますが、2年目以降は前年の実績を基に年間収支予算を立てるので精度が上がります。

精度が上がると家計管理力がアップしていくのが実感できるかもしれません。

たとえば、前年と今年の同月の光熱費の違いとか、毎年かかる支出と特別支出の違いなど無理なく認識できるようになります。

家計管理力がつくと、どこまで支出してよいか、またはどれだけセーブしなければならないか一目瞭然に分かるようになり、計画的に資産を増やしていける確率が高まります。そして、把握できた年間収支をもとにしてライフプラン表に数字を落とし込みます。

実際の年間収支ができれば、より精度の高いライフプラン表の作成につながり、将来の目標を実現させるにはどうすれば良いかが見えてきます。そして、課題が見つかれば早めに適切な対策を立てやすくなります。

人は「重要でも緊急性のないもの」を後回しにしがちです。

シンプルかつ機能的に家計簿をつけて、精度の高い年間収支の作成→ライフプランの実現を目指してみませんか。

「A4・1枚エクセル家計簿」は、「自分でつくれるエクセル・ライフプラン表」の中のシートにあるので自由にお使いください。

まとめ:シンプルなエクセル家計簿で賢くお金を管理しよう!

家計簿は、単なる支出の記録ではなく、将来の目標達成に向けた資産形成の計画ツールとして活用する視点が大事だと思います。

エクセルを用いて年間収支をA4・1枚にまとめることで、全体像を把握しやすくなり、計画的な家計管理が容易になります。日々の細かな記録に追われることなく、シンプルかつ戦略的に資産を増やし、理想のライフプラン実現を目指してみてはいかがでしょうか。

コメント

コメント一覧 (3件)

[…] ②ライフプラン表の作成 […]

Excelをダウンロードすると「自分でつくれるエクセル・ライフプラン表ver.1.59(使用期限2023.11.30)」というファイル名になっています。

2023.11.30を過ぎるとどうなるのでしょうか?

作ったデータなどが消えて、使えなくなるのでしょうか?

CF表シートに記載のとおり、つくったデータは閲覧できなくなります。ずっと使い続けるのであれば有料版のご購入を検討ください。もしココナラ未登録でしたら招待コード「5PQX3」を入れてユーザー登録すると、1000ptがもらえるので実質ほぼ無料になります。