年金/老後の話– category –

-

貧困老人の悲劇とライフプランの重要性

ライフプランをつくる目的とは ライフプラン表(キャッシュフロー表)をつくる最大の目的は最終的に貧困老人にならないため、老後破産しないため、とも言えます。 「老後も大丈夫」、という将来予測ができてはじめて、・それじゃ、〇〇〇〇万円の住宅購入... -

20~30年後、公的年金は今より1割くらい減少?(所得代替率の件)

現行制度で公的年金は平均いくらもらえるのか? 世帯で受け取れる公的年金額は、国民(基礎)年金だけの自営業・フリーランス・専業主婦(主夫)等や、厚生年金も受給できる会社員・公務員等の立場とか、独身か夫婦かによっても世帯で受け取れる金額は変わ... -

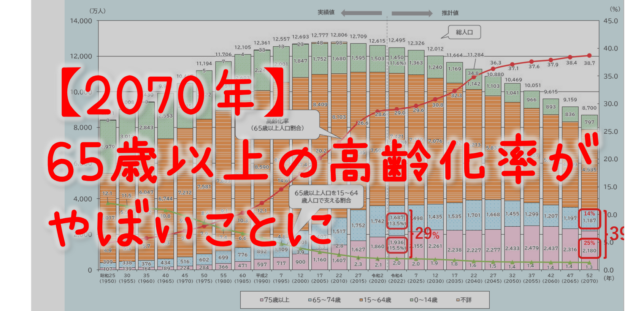

【2070年】65歳以上の高齢化率がやばいことに(29%→39%まで上昇)。大介護時代となる?

40~50年後のことなのでまだ先の話のようだが、日本では65歳以上の高齢者の割合が、現在(2020年代)の29%から、2070年頃には39%まで上昇する見込み。 いまでも「老老介護」が問題になっているが、今後ますます拍車がかかる。 なお、現在の高齢化率29%は平... -

積立額が同じでも、年金以外に老後使えるお金が月1.9万円と月14.6万円と差がつく理由

当サイトでは、将来のライフプランを充実させるため、「国際分散&長期積立投資」をおすすめしています。 ライフプランを充実させる投資信託の選び方 ①手数料の低いものを選ぼう ②基本的にはインデックス型を選ぼう ③無分配型・再投資型・1年決算型を選ぼ... -

会社の退職金と確定拠出年金一時金あわせて税引後いくら手元に残るか?

会社勤めをしながら、確定拠出年金を利用している場合、60歳時に退職金と確定拠出年金を一括受取として税引き後手元に残る金額はいくらになるか考えてみたいと思います。 退職金と確定拠出年金一時金あわせて結局手元にいくら残るか? 退職金は一般的に「... -

イデコ(iDeCo/個人型確定拠出年金)この配分・30年強で約800万を”2000万円以上”にする計画

イデコ(iDeCo/個人型確定拠出年金)で不足する老後資金を補完しよう 少子高齢化社会の日本。 現在、公的年金を受け取っているモデル世帯(夫=元会社員、妻=専業主婦)の場合、夫婦で年間250万円前後(月20万円程)の年金収入。 一方、生活費の平均は無... -

年収1000万円でも老後破産するのはなぜ?ライフプラン表にて検証

老後は意外に長いもの。 仮に会社員を65歳で退職したとしても、平均余命は男性で約20年(つまり85歳まで)、女性で約25年(つまり90歳まで)あります。 厚生労働省 令和3年簡易生命表『主な年齢の平均余命』 たとえ現在の年収が高くても支出も高ければ家... -

老後の資産運用は運用しながら取り崩すことの効果について

税制メリットの大きいiDeCo(個人型確定拠出年金)の普及が促進されたり、2024年からはNISAの非課税枠が拡大するなど「貯蓄から投資へ」という流れの中で、老後資金は自分で準備する、という時代になっています。 老後資金については、「積立」「国際分散... -

国はこの7つの施策で日本人の老後資金を確保するつもりだ

人は重要なことでも緊急性がないものは想像力が働きにくい。 将来のことなので具体的な想像ができていない方も多いかもしれないが、とりわけ40代以下は少子高齢化による年金不安を少なからず持っている。 国もおそらく、年金制度の維持について相当なシミ... -

2022年、厚生年金加入対象者の拡大

少子高齢化による年金原資の減少をできるだけ抑制すべく、様々な政策の変更がなされている。 パートタイマーの厚生年金加入対象者は以下のように拡大中 2016年10月 従業員500人超の企業、1週間の所定労働時間が20時間以上、月額賃金が88000円以上、1年以... -

GPIF(年金積立金管理運用独立行政法人)とは?

GPIFの概要 我々現役世代が負担している年金保険料は長期的に増やすことを目的にGPIFによって運用されています。 GPIFとはGovernment(=政府)、Pension(=年金)、Investment(=投資)、Fund(=基金)の略で、正式には年金積立金管理運用独立行政法人といいま... -

将来の年金不安はライフプランニングと積立投資でリカバーしよう!

世界でもっとも高齢化率の高い「日本」 世界銀行では、"65歳以上の人がその国の人口に占める割合"を「高齢化率」と定義し国別の高齢化率を発表しているそうです。 日本は2位のイタリアを大きく引き離してダントツの1位ですね!(喜ばしいのかどうか・・... -

イデコ(iDeCo/個人型確定拠出年金)は公的年金(厚生年金、国民年金)の不足分を補えるのか?

超高齢化社会により数十年前に設計された公的年金制度が疲弊する中、それを補う分として注目されるイデコ(iDeCo/個人型確定拠出年金)。 イデコの活用で、どれだけ公的年金(厚生年金、国民年金)の不足分を補えるのか考えたいと思います。 確定拠出年金... -

SBI証券のイデコ(iDeCo/個人型確定拠出年金)で国際分散投資するならこの5つのファンドがおススメ

SBI証券でイデコ(iDeCo/個人型確定拠出年金)を運用する場合のおススメファンドを紹介してみたいと思います。 老後資金という失敗を避けたいが、できるだけ増やしたいという投資戦略を念頭に、このサイトでは、基本的に"インデックス型(パッシブ型)"... -

SBI証券イデコ(iDeCo/個人型確定拠出年金)ではセレクトプランとオリジナルプランどちらを選ぶべきか

SBI証券のイデコに「オリジナルプラン」と「セレクトプラン」の2種類がある理由 SBI証券のイデコ(iDeCo/個人型確定拠出年金)では、「オリジナルプラン」と「セレクトプラン」いずれかを選択する必要があります。 もともとはオリジナルプランのみ... -

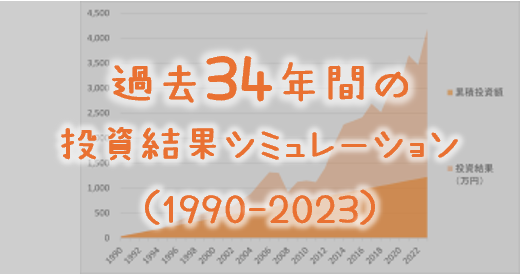

過去34年間(1990-2023)の投資結果シミュレーション

「長期・国際分散・積立投資」で3000万円の老後資金を確保するには ライフプラン(キャッシュフロー表)を作成するうえで、重要な検討項目のひとつが金融資産運用です。 当サイトでは主に老後資金確保のために「長期・国際分散・積立投資」をおすすめして... -

イデコ(個人型確定拠出年金)が拡充の見込み

イデコ(iDeCo/個人型確定拠出年金)の3つのメリットについておさらいしておこう 今でさえ、年金受給者の方々は「年金だけでは暮らしていけない」と言いますが、少子高齢化の影響で、今の現役世代が将来公的年金を受給するときにはますます年金受給額が... -

iDeCo運用商品の上限数を35以下ってなにそれ!?頭にくるとしか言いようがない!

除外商品を選んでいる場合、すぐにでも違う商品を選んでおいた方がよい。 2018年8月31に個人型確定拠出年金(iDeCo)を契約しているSBI証券からメールが来て、2023年までに運用商品を35本に減らさなくてはならないとのこと。 2018年5月1日施行の「確定... -

イデコ(iDeCo/個人型確定拠出年金)の年末調整をしてみた

2016年からイデコ(iDeCo/個人型確定拠出年金)をはじめて、年末調整用の払込証明書が届きました。 「平成28年分小規模企業共済等掛金払込証明書 確定拠出年金(個人型年金)」 (漢字おおいな・・) 私の場合、企業年金がない会社員に該当し、掛金は限... -

【ケーススタディ】定年後から資産運用(投資信託など)をはじめる際の注意点

会社員としての定年を迎え、まとまった退職金が入り、どう運用しようか悩む方も多いと思います。 ある方曰く、「60歳前後の友達との話題は健康と親の介護とお金のことだけだよ」と。 1990年頃のバブル崩壊以降、日本はどちらかといえばデフレ社会で... -

SBI証券 イデコ(iDeCo/個人型確定拠出年金)申込から開設まで

2016年からSBI証券にてイデコ(iDeCo/個人型確定拠出年金)を運用しております。 SBI証券にしたのは、もともとSBI証券の株・投信口座を持っていたのと、イデコ(iDeCo/個人型確定拠出年金)の商品ラインナップの豊富さと手数料の安さが良かったか... -

老後お金に困らない人、貧困化する人。

人生の最終章は「老後」となるのが一般的。 その老後をどう過ごすのかは重大なテーマ。 もし60歳で会社をやめたとしたらまだまだ人生は長い。男性で平均余命24年、女性で平均余命29年ある。 もし働かないで過ごすなら、暇をもてあますかもしれない。 働く... -

イデコ(iDeCo/個人型確定拠出年金)ファンドはパッシブ型(インデックス型)で手数料の安いものを選ぶ3つの理由

少子高齢化社会の日本。 20年後(2040年代)には、受け取れる公的年金額が現行制度よりも2割近くも減少する見込みといわれています。 たとえば、会社員の夫と専業主婦の妻の世帯の場合、現在の制度で年間250万円程の年金を受け取れる計算なら、20年後に年... -

イデコ(iDeCo/個人型確定拠出年金)で、所得税・住民税を年4万円以上削減してみる

確定拠出年金(iDeCo/個人型確定拠出年金)3つの税金メリット 確定拠出年金は、60歳まで引き出せないという制約がありますが、以下3つの大きな税金メリットがあります。 1.掛金が全額社会保険料控除となる 確定拠出年金の掛金は、厚生年金や健康保...

1