税制メリットの大きいiDeCo(個人型確定拠出年金)の普及が促進されたり、2024年からはNISAの非課税枠が拡大するなど「貯蓄から投資へ」という流れの中で、老後資金は自分で準備する、という時代になっています。

老後資金については、「積立」「国際分散」「長期的」というのがリスクを抑え、確実性を高めるためのコツとよく言われます。

一方、貯まった老後資金はどのように現金化すればよいのでしょうか。

1.リタイアしたらそれまでの投資資金を即座に現金化する

2.現金が足りなくなってきたら投資資金をすべて現金化する

3.現金が足りなくなってきたら投資資金を少しずつ現金化する

人それぞれの考え方があると思いますが、今回は、

・65歳時に一括で投資資金を現金化する場合と、

・65歳から年100万円ずつ取り崩す場合を

比較してみましょう。

・夫、妻とも40歳

・子供10歳

・現在の貯蓄500万円

・世帯手取収入650万円(夫500万円、妻150万円)

・夫60歳時の退職金1500万円

・夫は60歳~5年間再雇用

・公的年金65歳~250万円/年

・自動車7年ごとに買い替え300万円ずつ

・iDeCo/NISAへ年60万円積立(年利回り3.0%)

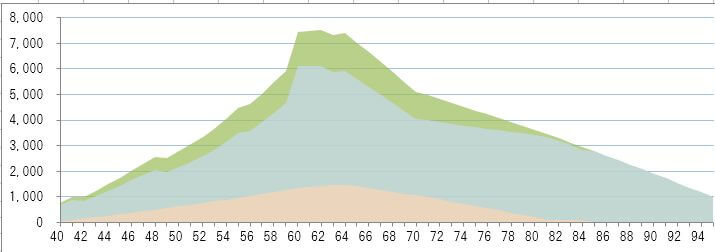

CASE①65歳時に一括で投資資金を現金化

この図は、年齢ごとに推移する金融資産残高を表しています。

水色が現金で、オレンジが投資資産、緑は合計です。

60代で退職金1500万円をもらうと、金融資産残高は6000万円台になり、

そのうち65歳で、投資資金は2188万円程になっています。

25年間毎年60万円を積み立て3%で運用できると2000万円を超えるのですね。

老後資金の足しとしては一定の金額といえます。

老後は貯金を取り崩しながら生活することになりますが、この図では65歳時点で2188万円を一括で現金化しています。オレンジの部分が一気になくなっていますね。

このケースでは、90歳時点での金融資産残高は1067万円との結果です。

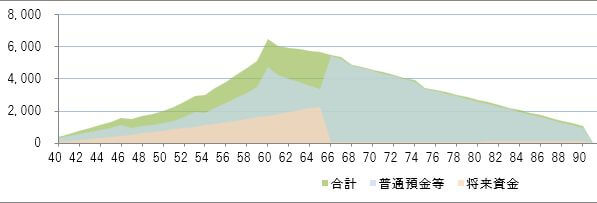

CASE②65歳から年120万円ずつ現金化

こちらは、65歳から毎年120万円ずつ、投資資金を現金化する場合の図です。

オレンジの投資資金の部分がなだらかに減少していき、90歳手前でほぼゼロになります。

長年積み立ててきた投資資金を運用しながら一定のペースで取り崩していくわけです。

このケースでは、90歳時点での金融資産残高は1819万円との結果で、上記の一括で現金化する場合に比べて800万円くらいプラスとなります。

単純に考えると、たとえば投資資金が1000万円あるときに年3%で運用できると30万円の利益が出ます。

それが毎年続けば、資産を取り崩すスピードが緩やかになる、というわけです。

ただし、上記の比較はあくまで計算上(理屈上)のものであります。

実際の運用利回りが高かったり、運用資金が多ければ両者の差はもっと開きますし、逆なら差は縮むでしょう。

また、投資の原則は「安い時に買って高い時に売る」です。

一括で現金化するタイミングが、株価の高いときであれば、その判断も間違いではないでしょう。

加えて。

投資資金をずーっと保有していても認知症などになれば理性的な運用ができないかもしれません。

基本は、家計簿やライフプラン表などを参考に家計管理をしながら、自分にあった運用スタイルをみつけていくことでしょうか。

コメント