超高齢化社会により数十年前に設計された公的年金制度が疲弊する中、それを補う分として注目されるイデコ(iDeCo/個人型確定拠出年金)。

イデコの活用で、どれだけ公的年金(厚生年金、国民年金)の不足分を補えるのか考えたいと思います。

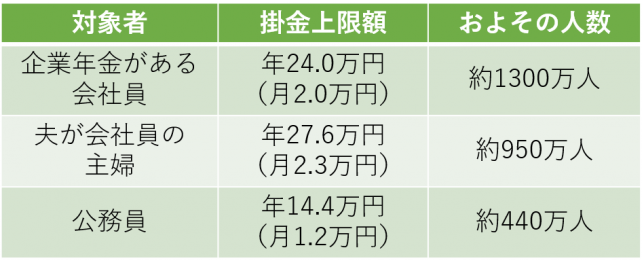

確定拠出年金 掛金の上限額

確定拠出年金の掛金は個人の働き方や環境によって以下のように上限額が定められています。

➡ 2017年まで

➡ 2017年以降に加わった層

↑の記事でも書きましたが、確定拠出年金の掛金は社会保険料控除となり、会社員でふつうに収入を得ている方なら所得税・住民税あわせて概ね掛金の15~30%節税できる可能性があります。

ざっくりですが、会社員で年収500万円、イデコ(iDeCo/個人型確定拠出年金)掛金が年27.6万円なら年間4万円程度節税できます。

これが年収700万円程でイデコ(iDeCo/個人型確定拠出年金)掛金が年27.6万円なら年間7万円程節税できます。

(※扶養家族の状況などにもよる)

もし確定拠出年金の掛金に上限がなければ課税所得をゼロにして所得税・住民税をまったく払わない人も出てくるので、掛金には上限額があるのですね。

公的年金(厚生年金、国民年金)等で不足する分はいくら貯めておけばよいか?

総務省「家計調査報告」によれば60歳以上、二人以上の無職世帯の老後の生活費平均は年間約300万円。

一方、モデル世帯とされる、夫が会社員で妻が専業主婦だった世帯の公的年金受給額は年間約250万円。つまり年間約50万円の不足が発生します。

公的年金は現在、65歳から満額支給なので、人生90年とすれば、

60~65歳の5年間×300万円+65歳~90歳の25年間×50万円→2750万円

60歳から働かないとすれば、それまでにざっくり(退職金もあわせて)3000万円貯めておく必要があるわけです。

ただしこれは現状の生活費支出平均と、公的年金受給額に基づいていますので、いま30代~40代以下の私たちにとっては公的年金受給額はおよそ2割減、働くのは少なくとも65歳までと考えておいた方がよいでしょう。

▼いま30代~40代以下の人々向けの想定

(前提条件:65歳までは働いて、65歳以降をリタイアとする。)

・公的年金(厚生年金)受給額は年200万円

・会社からの退職金は1500万円①

・65歳~90歳までの年間不足額は100万円×25年=2500万円②

・リタイア後のために退職金以外に貯めておくべき金額は1000万円②-①

・公的年金(国民年金)受給額は年150万円

・退職金なし

・65歳~90歳までの年間不足額は150万円×25年=3750万円

・リタイア後のために貯めておくべき金額は3750万円

・公的年金(厚生年金)受給額は年130万円

・会社からの退職金は1500万円①

・65歳~90歳までの年間不足額は170万円×25年=4250万円②

・リタイア後のために退職金以外に貯めておくべき金額は2750万円②-①

いずれもざっくりの目安としてはこんな感じでしょうか。

確定拠出年金による運用の効果は?

イデコ(iDeCo/個人型確定拠出年金)は主に投資信託で運用しますが、リスク(元本割れ)が怖いとして元本確保型のみで運用している人も一定割合いるようです。

元本確保型ですとほとんど運用益は見込めません。

仮に25年で1000万円貯めたいとすれば、単純に月3.3万円ずつ積み上げるしかありません。

以下の図は年間27万円を、日本株30%、外国株25%、日本債券20%、外国債券25%の割合として1990年から30年間インデックス投資した場合の成果を表しています。(信託報酬は0.50%として)

2019年の時点で30年になるわけですが、810万円を投資して、最終的には1850万円ほどになっています。

年間平均リターンは5.4%

ただし、年によって振れ幅が大きいと2~3割程度プラスマイナスも発生したことになります。

過去の投資成果に基づくものですが、長期国際分散&積立投資により30年程で考えれば、投資した金額を2倍以上にすることも十分可能である考えています。

上記、ケース①の夫が会社員で妻が専業主婦の場合で、30年間で1000万円貯めたいと思えば、このような運用ができると公的年金(厚生年金)で不足する分を補うことが可能になります。

ケース②夫婦とも自営業などで、30年間で3750万円貯めたいとすれば、約半分の1800万円程を30年に渡って投資すると考えれば、月額掛金は5万円。自営業などの場合、一人当たりの掛金上限額は月6.8万円なので確定拠出年金でリタイア後の不足分を補うことも可能ということになります。

ケース③の独身(会社員)の場合2750万円を自助努力で貯めたいわけですが、企業年金がないとして、上記の図のように30年間で1800万円程を確定拠出年金で準備できたとしても、まだ足りません。確定拠出年金の他に、何らかの方法で1000万円程度リタイア後の資金準備をする必要がありそうです。

コメント