現行制度で公的年金は平均いくらもらえるのか?

世帯で受け取れる公的年金額は、国民(基礎)年金だけの自営業・フリーランス・専業主婦(主夫)等や、厚生年金も受給できる会社員・公務員等の立場とか、独身か夫婦かによっても世帯で受け取れる金額は変わってくる。

厚労省の「厚生年金保険・国民年金事業の概況(令和4年度)」によれば、会社員等(厚生年金)の場合、国民(基礎)年金含め平均月14.5万円(年174万円)を受給しているとのこと。国民(基礎)年金が年80万円だとすれば、ざっくり以下のように整理できる。

現行制度の公的年金受給額(ざっくり)/年間/万円

| ケース | 本人 | 配偶者 | 合計 (万円) | ||

|---|---|---|---|---|---|

| 国民年金 | 厚生年金 | 国民年金 | 厚生年金 | ||

| ①自営業等一人世帯 | 80 | – | – | – | 80 |

| ②自営業等夫婦世帯 | 80 | – | 80 | – | 160 |

| ③会社員等一人世帯 | 80 | 94 | – | – | 174 |

| ④会社員等+専業主婦(夫)世帯 | 80 | 94 | 80 | – | 254 |

| ⑤会社員等+会社員等の世帯 | 80 | 94 | 80 | 94 | 348 |

上記は国民(基礎)年金を満額納めたとか、会社員等であれば平均的な年収の場合なので、これを目安に自身の場合はどのくらい公的年金が受け取れるか想像してみよう。

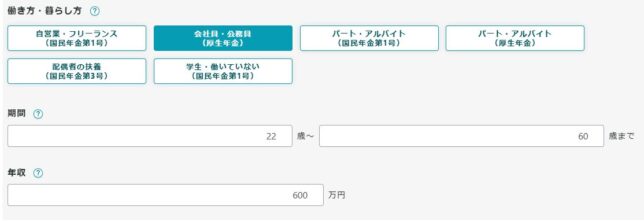

厚労省の公的年金シミュレーターで確認してみる

厚生労働省の「公的年金シミュレーター」で自分の受取年金額を簡易試算できる。

「生年月日」「働き方・暮らし方」「受給開始年齢」を入力すると、年金見込み受給額がでる。

「ねんきん定期便」の読み込みはスマホから

公的年金シミュレーターでは、「ねんきん定期便」の二次元コード(QRコード)を読み込むとこれまでの加入歴が自動で反映される。しかし、PCからだと二次元コード(QRコード)はほとんどの場合、読み込みができないことがほとんど。(スマホから読み込んでください、とは説明がないのは厚労省の不親切)

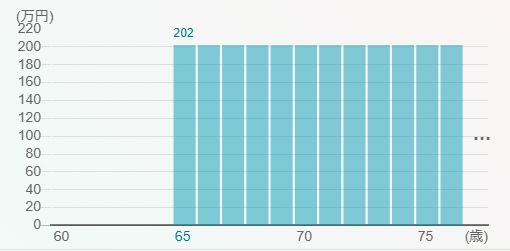

スマホから公的年金シミュレーターにアクセスしてねんきん定期便の二次元コード(QRコード)を読み込んだらスムーズに年金見込み受給額が表示された。

あとは、今後の年収や受取開始年を調整して自分の受取年金額をイメージすることができる。

ただし、20年後以降の場合は、年金は1割減くらいと思っておいた方がいい

年金シミュレータ―で算出された年金見込み受給額はあくまで現行制度のもの。後述するが、20~30年後以降に受取る年金額は所得代替率の低下が見込まれているので、現行制度の1割減くらいに思っておいた方がいい。

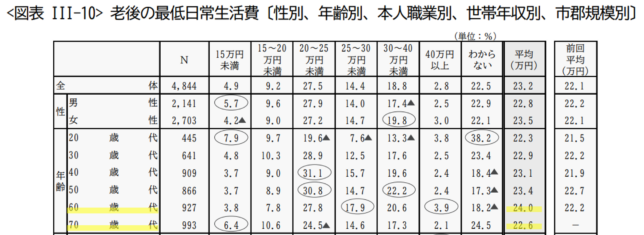

公的年金だけで老後生活費をまかなうのは厳しいケースがほとんど

生命保険文化センター2022(令和4)年度「生活保障に関する調査」によれば、60~70歳代に聞いた老後2人の最低日常生活費は月22~24万円(年270~290万円)程。

国民(基礎)年金×2人の世帯では、世帯の年金額が満額でも160万円程なので、最低限の日常生活費(年270~290万円)には全然足りない。会社員等+専業主婦(夫)世帯であれば少し足りない程度。会社員等+会社員等の世帯であれば最低限の日常生活費は公的年金でまかなえる、という感じになる。

| 最低限の日常生活費 | 平均年金受給額 | |

| 自営業等夫婦世帯 | 270~290万円 | 160万円 |

| 会社員等+専業主婦(夫)世帯 | 254万円 | |

| 会社員等+会社員等の世帯 | 348万円 |

もし不十分ならどれだけ不足なのか、不足分を埋めるにはどれだけ準備すればいいのか、早めに具体的に考えてみることが大事。

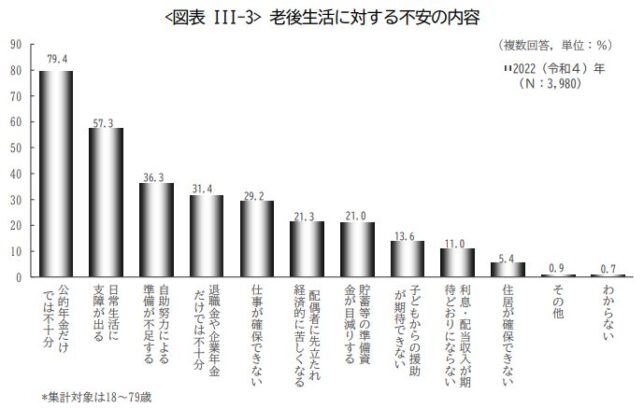

ちなみに、生命保険文化センター『2022(令和4)年度「生活保障に関する調査」』によれば、老後生活に不安感ありは約82%。不安に感じる理由は、ほとんど経済的な事柄によるもの。

不安に感じる理由

「公的年金だけでは不十分」

「自助努力による準備が不足する」

「退職金や企業年金だけでは不十分」

「仕事が確保できない」

「配偶者に先立たれ経済的に苦しくなる」

「貯金等の準備資金が目減りする」

「住居が確保できない」

etc…

それに対し、十分かどうかは別として、何らかの手段で自分で準備している人の割合は約66%、まったく準備していない人は3割以上。

「人は重要でも緊急性のないものは後回しにしてしまう」性質がある。

既に現状の家計(年間収支)が厳しいとか、病気や離婚など事情があって老後のための貯蓄ができないという方もいるだろうが、「単に後回しにしているだけ」という人も多いかもしれない。

金融広報中央委員会 1世帯当たり金融資産保有額(2019年/令和元年)によれば、60才代の貯蓄額中央値は630万円。公的年金で不足する分は貯蓄を取り崩すことになるが、630万円ではすぐに使ってしまいそう。

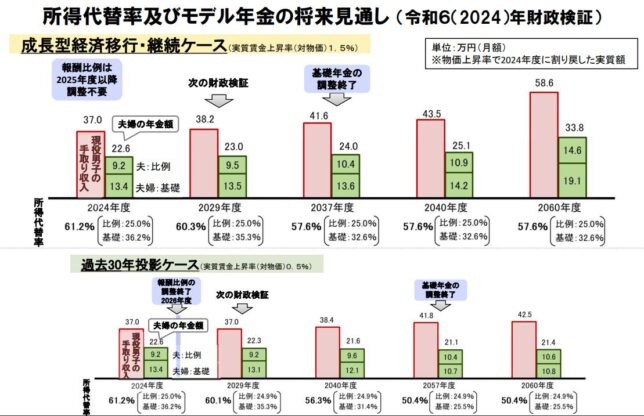

20年後(2040年代以降)公的年金は今より1割程目減りする?

いま年齢が30代、40代の場合、公的年金を受け取るのは2040年代以降になるが、年金受取額が縮小されていくことは把握しているだろうか。

いくつかのシミュレーションがあるが、令和6年(2024年)の財政検証では、2040年以降の所得代替率は以下のように試算されている。

・成長型経済移行ケース 所得代替率は現状の61.2%→2040年以降57.6%へ(現状の約94%)

・過去30年投影ケース 所得代替率は現状の61.2%→2040年以降56.3~50.4%へ(現状の約92%~82%)

所得代替率とは、現役世代の手取り収入額(ボーナス込み)と比較して公的年金受取額がどのくらいの割合かを示すもの。

現在、所得代替率は61%ほどだが、2040年以降は50%台に減額されていく見通し。これは今後の日本の経済成長や年金の運用状況によって変わってくるが、間をとって61%→55%(約90%)くらいにはなると考えておいた方が良いと思う。

仮に所得代替率が現状の61%→55%(約90%)になった場合、平均的な公的年金受給額は以下のようなイメージとなる。

| ケース | 現行の年金受給額 | 所得代替率55% |

| ①自営業等一人世帯 | 80万円 | 72万円 |

| ②自営業等夫婦世帯 | 160万円 | 144万円 |

| ③会社員等一人世帯 | 174万円 | 156万円 |

| ④会社員等+専業主婦(夫)世帯 | 254万円 | 228万円 |

| ⑤会社員等+会社員等の世帯 | 348万円 | 313万円 |

さらに、今後20~30年の間にも物価が上昇していくことも考慮する必要がある。公的年金は、物価上昇に応じてやや金額も見直されるが、物価上昇ほど公的年金受給額は上がらない仕組みとなっている(マクロ経済スライド)。

したがって、日本人の老後の生活はますます厳しくなることが予測されるため、安心感のある老後資金を準備するために早めに資産形成を開始しておくとか、夫婦共働きで年金受取額を上げるとか、一部に自給自足を考えるとか何か戦略的な対策が必要になる。

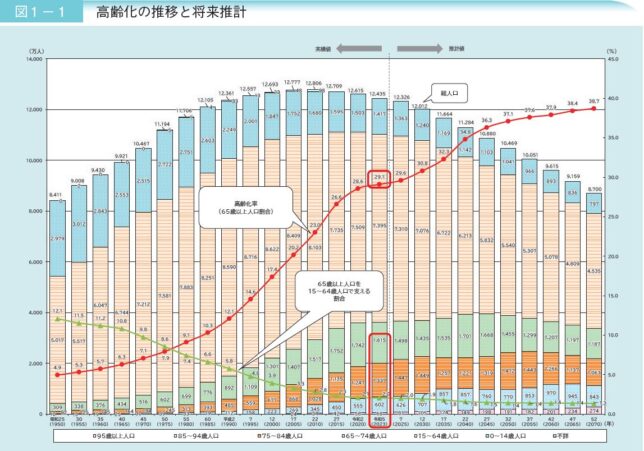

高齢者を現役世代が支える割合の推移

少子高齢化によって65歳以上の世代を現役世代が支える割合はどんどん厳しくなっている。

・1950年 約12人で1人の高齢者を支える

・1980年 約7人で1人の高齢者を支える

・2000年 約4人で1人の高齢者を支える

・2010年 約3人で1人の高齢者を支える

・2020年~2030年代 約2人で1人の高齢者を支える

・2040年代 約1.5人で1人の高齢者を支える

R6年内閣府『高齢社会白書』より

公的年金の仕組み設計当初は、ここまで現役世代が支える割合が厳しくなることは予測されていなかった。今後も徐々に現役世代の負担は増え、老齢世代の公的年金受給額は目減りしていく。

十分な老後資金を準備するには

少子高齢化に伴う公的年金受給額の減少やインフレなど厳しい老後を安心感のあるものにするためには以下のような考え方や対策が大切になる。

一方、以下のような人は厳しい老後になる。

・独身世帯で普通以下の収入

・どちらかが専業主婦(主夫)で普通以下の収入

・現役時代から支出が多く貯蓄が貯まりにくい

・健康を害し十分に働くことができない

20~30年後以降の公的年金受給額はいまよりも厳しくなることが既に分かっているので、一度しっかりした計画を立てて、年金受給額が少なくなっても十分に生活していける見通しを持っておくことが重要だと思う。

コメント