目次

ライフプランをつくる目的とは

ライフプラン表(キャッシュフロー表)をつくる最大の目的は最終的に貧困老人にならないため、老後破産しないため、とも言えます。

「老後も大丈夫」、という将来予測ができてはじめて、

・それじゃ、〇〇〇〇万円の住宅購入しよう

・教育費をこれだけかけられる

・生活費がこの水準ならOK

などの判断ができると安心ですね。

少子高齢化により日本の年金制度だけでは生活が厳しいと予測できていながら、多くの人が問題を先送りにしがち。

自分がどの程度の年金を受け取ることができるのか、どの程度の生活水準が妥当なのかおおざっぱでもシミュレーションしている人は少ないのではないでしょうか。

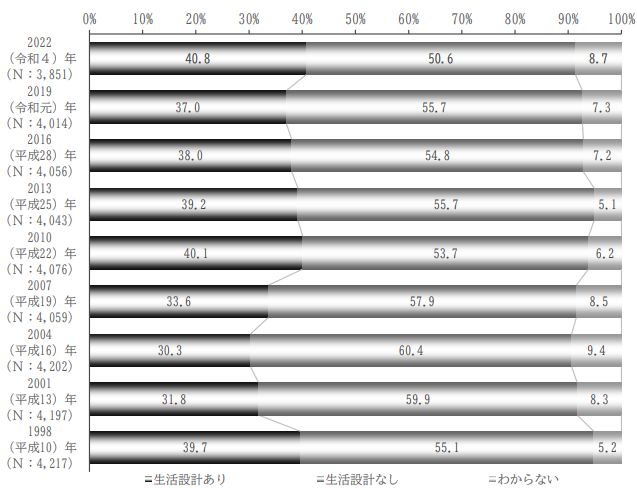

生命保険文化センター2022(令和4)年度 生活保障に関する調査」によれば、”生活設計あり”と回答したのは40.8%、”生活設計なし”は50.6%でした。

生活設計ありの定義は個々人によってさまざまかと思いますが、生活設計を真面目に考える習慣が薄いのが問題なのかもしれません。

貧困老人の悲劇

▼現代でさえ貧困老人の悲劇がときどきニュースになります。

幹線焼身自殺テロ 年金を35年間払っても生活保護以下(2015/7/8)

貧困老人の悲劇について検索すると、たくさん事例が出てきます。警鐘は鳴らされているわけですね。

あわせて読みたい

お探しのページが見つかりません | 現代ビジネス | 講談社

「現代ビジネス」は、第一線で活躍するビジネスパーソン、マネジメント層に向けて、プロフェッショナルの分析に基づいた記事を届ける新創刊メディアです。政治、経済からラ…

マネー現代

「普通のサラリーマン」だった私は、定年からたった10年で破産した

人生の最期を悲惨な状態で迎える人がいま急増している。なぜ、どのようにして人は破産してしまうのか。厳しい老後破産の現実はあなたも無関係ではない

日経ビジネス電子版

低年金時代、人ごとではない「高齢貧困」 危ない単身・女性

公的年金は将来、大幅減になり、今の現役世代にも大きな影響が及ぶ。だが、既に今の高齢者の約2割は貧困にあえぐ。低年金時代は実は始まっている。

本と雑誌のニュースサイト/リテラ

『あさイチ』の報道より過酷な「老後破産」の現実! 真面目に働いてきた人たちが老後、次々と… – 本と雑誌…

非正規雇用の割合が、初めて4割を超えた。近代日本史上初の異常な事態である。不安定な雇用と収入、何の保障もない若者たちは結婚や出産を躊躇し、生活に不安を持ち…

東洋経済オンライン

貧困に陥った若者が、「下流老人」になる未来

わたしは高齢者の貧困問題について、『下流老人』(朝日新聞出版)を書いた。その過程で気づいたことがある。それは、若者の貧困と高齢者の貧困は密接につながっているとい…

AERA DIGITAL(アエラデジタル)

高齢者の9割が貧困化 「下流老人」に陥る5つのパターン | AERA DIGITAL(アエラデジタル)

高齢者の貧困が問題になっている。内閣府調査の<世帯の高齢期への経済的備え>で、60~64歳で貯蓄が「十分だと思う」と答えた人は3.6%。「かなり足りないと思う」と答え…

ゴールドオンライン

年金28万円、74歳・元エリート「なんとかなるさ」の老後が一転、破産危機。自慢のスポ車を売って人生初の節…

現役時代に収入が高く、退職金も恵まれている人は、老後も悠々自適。……そんな理想を思い描きがちですが、現実は厳しいものがあるようです。本記事では、大山さん(仮名/74…

長周新聞

絶対的貧困背景にした悲劇 介護殺人や親殺し・子殺し 生活苦がもたらす精神崩壊 | 長周新聞

アベノミクスと騒がれた3年で国民生活は貧困化が進み、そのなかで自殺や一家心中、親殺し子殺し、介護殺人等等の悲惨な事件があいついでいる。一昔前には考えられなかっ…

朝日新聞

朝5時、段ボール集める老後 大丈夫?声かける39歳 韓国の貧困:朝日新聞

韓国の街中で時折見かけるのが、廃品の段ボールなどを集めて歩くお年寄りだ。業者に売ってわずかな収入を得るその姿は「高齢者の貧困問題の象徴」とも言われている。 経…

中央日報 – 韓国の最新ニュースを…

韓国の自殺率10年連続1位、「高齢者貧困」が招く悲劇

中央日報 – 韓国の最新ニュースを日本語でサービスします

・・・・・

現代でさえ厳しい現実がある。

人は、「重要だが緊急性のないもの」は後回しにしてしまう傾向があります。

自分たちの老後を、「なんとかなる(かも)」ではなく、冷静に真面目に考える必要があります。

生命保険文化センター2022(令和4)年度「生活保障に関する調査」によれば、老後二人の日常最低生活費は「月23.2万円」、ゆとりある老後生活費は「月37.9万円程」だそうです。

これに対し、平均年金受給額は現状、基礎年金が月5~6万円、厚生年金が15万円程。奥さんが専業主婦なら、奥さんの基礎年金5~6万円も合わせて、世帯合計25万円程でしょうか。これだけ見るとなんとなく生きていけそうな数字ではあります。

ただしこれは現状なので、支出となる生活費は数十年後にはインフレで今より上がっていると考えた方がいいし、年金受給額は今より下がり、かつ、受給開始年齢は70歳まで引き上げられると考えていた方がいいでしょう。

リスクも想定する

そして、以下のような原因(リスク)による家計破綻もあり得ることを念頭に置く必要があります。

・収支バランスが悪い(高い生活レベルを下げられない)

・問題の先送り

・大きな病気、ケガ

・会社の倒産/リストラ/転職

・大災害/事故

・離婚/家族の世話、介護

・予想以上の長生き

など

お金はあるだけあった方がいいけど、最低限どうしておけば上記のようなリスクにも対応できるか考えておくことが大切ですね。

「自助努力」「自己責任」が求められる時代、まずは自分のライフプランを設計してみてはいかがでしょうか。

コメント