人は重要なことでも緊急性がないものは想像力が働きにくい。

将来のことなので具体的な想像ができていない方も多いかもしれないが、とりわけ40代以下は少子高齢化による年金不安を少なからず持っている。

国もおそらく、年金制度の維持について相当なシミュレーションをしているだろう。

現在の資産額、毎年の収入と支出、資産運用効果。これらを加味し、向こう何十年または100年以上持つような制度設計をしているはずだ。

シミュレーションをするためには、今後の人口動態、生産年齢人口、経済動向と就業率、就業意識、所得水準など様々な要因が絡み、ある程度の前提をおいて、メインシナリオとワーストシナリオを出し、できるだけ安定的に公的年金の制度運営ができるよう、「収入を増やし」「支出を減らす」策を考えている。

公的年金も含め、日本人の老後の資金が不足すれば、経済は停滞し、生活保護者が増えるなど良くない状況に陥る。

長期的な視点で日本人の老後の経済問題を解決するために政府は主に以下7つの施策に力を入れている(今後入れていく)のだろうと思われる。

1.厚生年金対象者の拡大

“130万円の壁”と言われるように、年収130万円を超える見込みの場合、厚生年金も含め社会保険に加入し、配偶者の扶養から外れるという運用だったが、2024年10月にはパートタイマ―でも50人超の企業で、月8.8万円(年約105万円)以上の給与があれば厚生年金に加入しなければならなくなる。これにより、65万人が新たに年金保険料を支払うことになる。

扶養を外れて年金保険料や健康保険料を自分で払うということは、将来の年金額が増えるといっても、現在の手取りが減るわけで、そうなると、いっそのこと正社員になろうという動機にもつながり、その分年金や税収が増えることになる。

2.在職老齢年金の収入要件の上限引き上げ

従前は60~64歳について、月収28万円を超えると公的年金が支給停止となっていたが、2022年4月以降、これが見直され、65歳以上と同額の月収47万円まで引き上げられた。つまり、60歳~64歳でも月収47万円まで年金のことは気にせず収入を得ることができるというわけ。

ただ、これは既に年金の受給開始年齢が65歳になりつつあるので、大きなインパクトはないものと思われる。

3.公的年金受給開始年齢の繰下げ

65歳受給開始を70歳受給開始にすると、年金額が42%増える。

65歳受給開始を75歳受給開始にすると、年金額が84%増える。

たとえば、勤め先の制度で70歳まで十分に働けるとか、役員であって定年が設けられていないという場合、働いている間はお金に困らないとすれば、年金の受給開始を退職以降に遅らせて、受給額を増やすというのは賢い選択かもしれない。

たとえば、夫婦で65歳から年250万円受け取れるところを70歳受給開始にすると年355万円になる。年250万円だと生活が厳しいような気がするが、355万円あると普通に生活できそうな気がする。

夫婦で年250万円受け取れる家庭が75歳受取にすると460万円受け取れることになる。このくらいあればどれだけ長生きしてもやっていけそうな気がする。

75歳まで働いて人生100年時代の長生きリスクを年金でカバー、というのは一つの有効な戦略になり得るかもしれない。

仮に夫婦ともに90歳で亡くなるとして・・

65歳~250万円×25年=6250万円

70歳~355万円×20年=7100万円

75歳~460万円×15年=6900万円

長生きしそうな人は受給開始年齢を遅らせる選択もあり。

そうして、徐々に受給開始年齢を遅らせる人を増やしつつ、どこかのタイミングで梯子を外すのかもしれない。増加率が抑制され、受給開始年齢を遅らせた割に思っていたほど年金が増えない。そういう未来もありそうだ。

4.確定拠出年金の活用

確定拠出年金の加入要件も徐々に緩和され、掛金上限も増加している。

2022年5月から企業型DCは65歳未満から70歳未満になり、個人型DC(iDeCo)は60歳未満から65歳未満になっている。

これはいずれ両方とも75歳未満くらいになりそうな予感・・

確定拠出年金によって自助努力として老後年金が十分に確保できれば老後資金で困らなくなる。

一つの会社に一生勤めるよりも何度か転職が当たり前になると、定年時の退職金はあまり期待できない。そういう意味でも確定拠出年金を積極的に活用するのはライフプラン上かなり重要な意味を持つ。

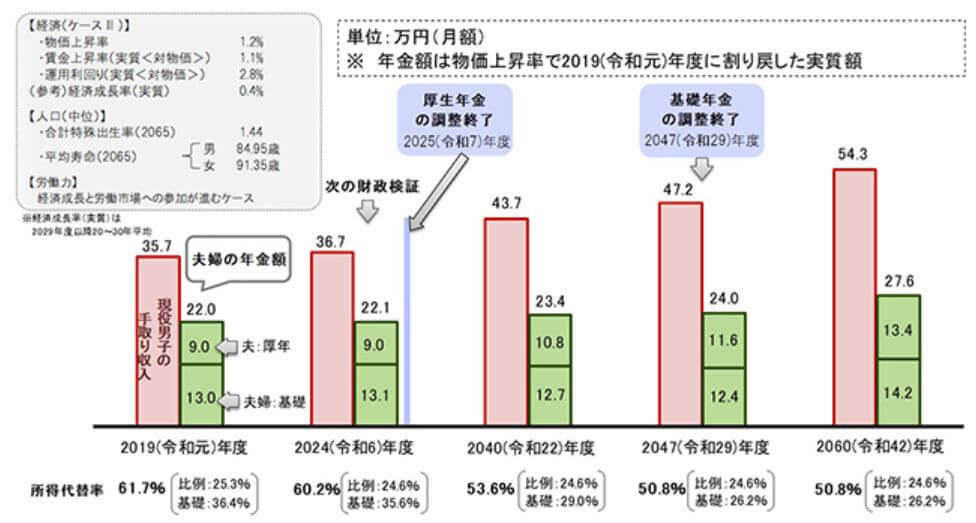

5.所得代替率の低減

年金受給額が現役世代の所得の何%程かという所得代替率。

現状では、現役世代の所得の60%程を公的年金として受け取れることになっているが、厚労省の将来見通しだと、たとえば2047年以降は50%程になると予想されている。

もし、現在65歳の夫婦で、250万円の公的年金を受け取れる水準だとすれば、同じように収入があって同じように(もしくはそれ以上に)年金保険料を納めてきても、210万円程しか受け取れないことになる。

こうして、年金受給額(国としての支出)は抑えられる見通し。

6.副業後押し

会社員の本業で賃金が伸び悩むならば。

本業で生かせてない才能があるとするならば。

それらを解決する手段として「副業」を後押しし、個人の所得を上げてもらう。

副業は国にとって支出がない、税収が増える、老後資金が確保されるなど良いことづくめ。

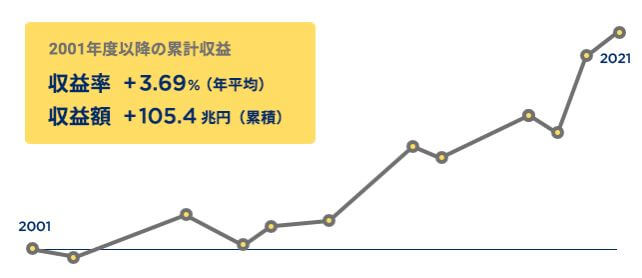

7.GPIFの資産運用効果

以前は年金原資のほとんどは安全な国債で運用されてきたが、2001年以降、国内株、海外株、国内債券、海外債券と1/4ずつに振り分け積極的に運用されるようになった。これによって2001年当時100兆円だった年金原資が2021年には約100兆円増えて200兆円ほどになっている。

—

これらの政策により年金保険料収入を増やし、それを積極運用しつつ、年金支払いは抑制する。

個々人で足りない分は、長く働いてもらうとか、確定拠出年金とか、副業で補ってもらう。

そういう考えで年金制度を維持していこうということである。

コメント