イデコ(iDeCo/個人型確定拠出年金)の3つのメリットについておさらいしておこう

今でさえ、年金受給者の方々は「年金だけでは暮らしていけない」と言いますが、少子高齢化の影響で、今の現役世代が将来公的年金を受給するときにはますます年金受給額が減るということは確定している事実です。

現役時代の所得に対して、どれだけの公的年金受給額になるかという「所得代替率」は、現状の62%程度から、20年後の2040年には51%程になる見通しだということが言われております。

たとえば、今公的年金を月額21万円受給している家庭の水準でいえば、17万円程(=21万円÷62%×51%)になってしまいます。

多くの家庭が月々の必要生活費17万円では足りないと思いますし、上記例の月額21万円は夫婦二人(会社員であった夫と専業主婦の平均値)の場合のモデル世帯の例ですので、一人世帯はもっと厳しいですし、死別や離婚によって一人世帯になった場合も厳しくなるでしょう。

そんな公的年金の不足を埋めるために、大きな税制優遇をもって個人でも老後資金の準備をしやすくしているのがイデコ(iDeCo/個人型確定拠出年金)であり、以下のようなメリットがあります。

例えば年間の投資額(拠出額)が20万円で、住民税・所得税の税率が合わせて20%の場合、年間4万円も税金が安くなります。4万円÷20万円=20%も節税メリットがあります。

運用益は非課税

通常、株や投資信託等で利益が出たら、その分に対して20%の税金がかかりますが、イデコの場合はそれがあ非課税、つまり益金に対する税金は支払わなくてOKということです。益金に対して税金を取られない分も運用に回せますのでその分も効率よく増やせるメリットとなります。

受け取り時は退職所得控除として税金が大幅カット

退職金は勤続年数が20年以下なら年40万円、21年以上は年70万円まで非課税になります。

たとえば、勤続年数が40年の場合、20×40+20×70=2200万円まで非課税になります。

イデコは一時金か年金か受取方法が選べますから、税金が最も安くなる方法で受け取ることも検討しやすいです。

以上のようなメリットがあるので、相当お金に余裕のある家庭以外は、政府任せにできないこの時代、老後資金準備としてイデコは最優先に実施検討するべきものでしょう。

イデコ(個人型確定拠出年金)が拡充の見込み

そんなイデコがおそらくこの1~2年程で法改正のうえ拡充される見込みとのこと。

2020.1.25日経新聞より

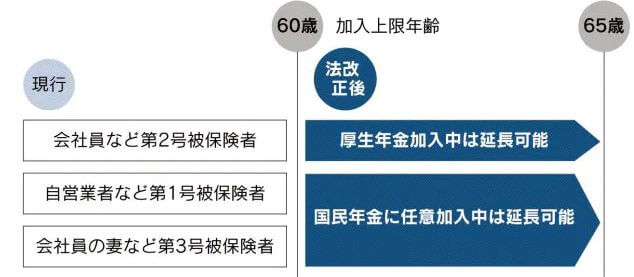

これまでイデコは60歳までしか投資(拠出)できませんでしたが、今後はそれが上記のように延長されるようです。

会社員であれば、60歳以降も雇用され、厚生年金に加入していれば65歳まで延長可能になります。

自営業者などの国民年金加入者は、60歳以降も国民年金に任意加入していればイデコもその上乗せとして継続可能になります。

いまや、60歳で現役引退する人は少なく、65歳や70歳まで働く人の方が多いと思いますので、時代に合わせた法改正といえますね。

イデコ(iDeCo/個人型確定拠出年金)とNISAどう使い分ければよい?

よくある疑問だと思いますが、イデコとNISAはどのように使い分ければよいのでしょう。

まず、イデコの税制メリットはかなり大きいので、老後資金準備として使うのであれば、イデコを優先的に採用しましょう。

イデコを採用後にまだ余裕がある、または老後資金については心配する必要のない(というレアな家庭の)場合は、益金に対して税金のかからない「つみたてNISA」を年間40万円×20年までとして検討すればよいのかなと思います。

コメント