当サイトでは、将来のライフプランを充実させるため、「国際分散&長期積立投資」をおすすめしています。

ライフプランを充実させる投資信託の選び方

①手数料の低いものを選ぼう

②基本的にはインデックス型を選ぼう

③無分配型・再投資型・1年決算型を選ぼう

④できるだけ解散(繰上償還)しないものを選ぼう

上記を踏まえたうえで、どのように分散を行えばよいのか考えてみましょう。

あなたの投資の目的・目標は?

人はそれぞれ、多かれ少なかれライフプランを持っていて、何を優先したいか想いはさまざまです。

老後を重視するのか、または住宅環境か、子供の教育か、趣味か・・

その想いを叶えるためには、少なくともいつまでにいくらお金があればよいのか、いくら投資して平均年利回り何%で運用できればよいのか。

そういうことを考える必要があります。

たとえば35歳の人が65歳までの30年間で老後資金として2000万円貯めたいとします。

年0%で運用・・・月約5.5万円積立 (累計投資額約2000万円)

年3%で運用・・・月約3.2万円積立 (累計投資額約1200万円)

年5%で運用・・・月約2.3万円積立 (累計投資額約830万円)

年7%で運用・・・月約1.6万円積立 (累計投資額約570万円)

何%で運用できるかによって、月々の積立額が大きく変わってきますね。

上記は手数料や税金を考慮していませんが、その意味で、手数料が安く、非課税枠のあるiDeCoやNISAを活用するとよいでしょう。

普通のサラリーマン家庭の感覚だと、月5万円以上を老後のために貯めるのはちょっとハードルが高い感じがします。

でも月2~3万円ならなんとかなりそうな感じがします。

月2~3万円を積み立てて、年5~7%×30年と考えると、今30代~40代の人でもまだ遅くないですね。

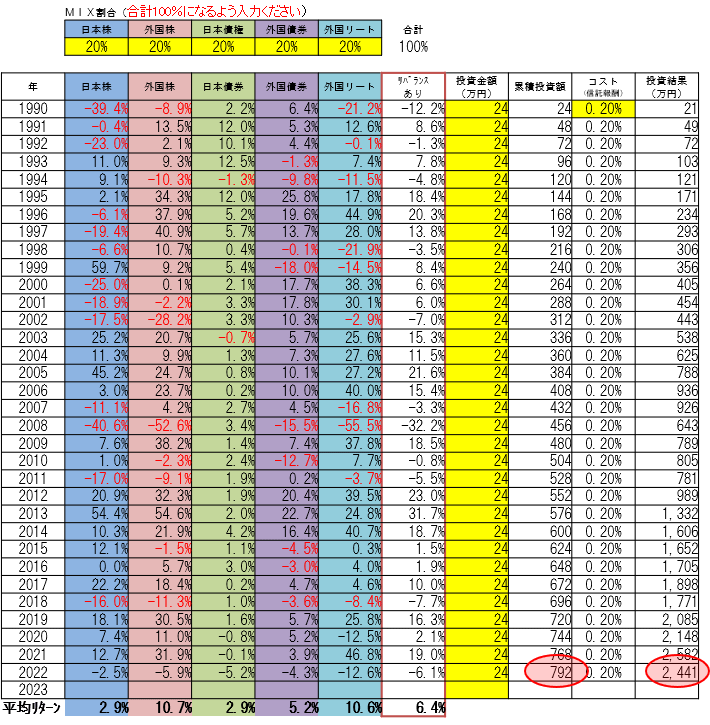

年平均利回り5%~6%を期待できる分散投資の割合

過去33年間の日本株、外国株、日本債券、外国債券、外国リートの代表的な指数の騰落率を網羅したエクセルファイルをつくりました。

あくまで、過去33年間の投資結果がこうだったということになりますが、今後の投資におけるひとつの目安にはなり得ると思っています。

[平均年利回り6.4%]

日本株20%、外国株20%、日本債券20%、外国債券20%、外国リート20%

1年間の最大騰落率-32.2%~+31.7%

累積投資額792万円→投資結果2441万円

最大で年間プラスマイナス3割くらいはあり得るものと認識することは大事です。そのうえで、実際に上記のように積立投資をしていれば、2000万円以上の資産をつくることができた、ということですね。

年金以外に月1.9万円か、月14.6万円か ー 積立分散投資の効果

もし、この資産群が今度の数十年も似たような騰落率で推移するならば、数十年後に訪れる老後を豊かにすることもできるはずです。

↓

0%で運用→792万円貯まる→リタイア生活35年で毎月1.9万円使える

6.4%で運用→2441万円貯まる→6.4%運用しながら取り崩す→リタイア生活35年で毎月14.6万円使える

(資本回収係数はこちらのサイトで試算)

33年間の積立額が同じ年24万円でも、老後35年間で毎月使える金額が10万円以上違ってくるので人生設計を考えるうえで、投資についても正しく学ぶ必要があると思います。

分散することのリスク軽減効果

株と債券の価額は「金利水準・金利推移」に大きな影響を受けるとされており、ゆるやかな金利上昇局面は、経済が好調であることを意味することが多く、株価が上がります。

逆に金利が上がると、理屈では債券の価額は下がるため、株と債券を合わせ持つことは、トータルでリスクを抑える効果があります。

また、海外の株や債券に投資することはさらにリスクを抑える効果が見込めることから、基本的には日本株、外国株、日本債券、外国債券の4つのアセットを基本に分散して投資することをおすすめします。

(といいながらも、日本債券は金利水準が低すぎるのであまり面白味がないと思いますが・・)

ま た、リート(不動産投資信託)といって、オフィスビルや商業施設等の不動産に投資できる投資信託もあります。

不動産は株や債券とは、また違った値動きをす るとされていることと、投資信託として十分な選択肢があることから上記4つのアセットに加えて、リートを組み入れることも効果的かと思います。

もし自分が他に上昇すると見込んだ投資先があるなら、ポートフォリオ(資産配分)の一部として組み込んでもよいと思います。

リスク許容度も考えておこう

上記で、1年間の最大騰落率というものをお示ししました。

大きなリターンを望んでポートフォリオを組めば、最大で年間40%も資産価額が下落することもあり得るわけです。

それでも心理的に耐えられるか、それでもこれから回復すると信じて投資を続けられるか。

これは人それぞれの性格や考え方によりますし、年齢によっても異なります。

若い方はその後の長い人生があるのでマイナスを取り戻せるチャンスが多く、リスク許容度は相対的に高いといえますが、リタイア後の方にとっては逆にリスク許容度は低くなるはずです。

たとえば、「私は多くてもマイナス20%くらいまでだわ」などという自分の気持ちと向き合って資産配分を考えてみることで、より強固な投資戦略ができるものと思います。

コメント