当サイトではライフプランの充実を目的として、金融資産運用についてはできるだけ確実性の高い手法を検討し、情報提供していく方針です。

それを踏まえ投資手法は基本的に、「長期&国際分散&積立投資」を推奨しており、分散及び、小口からの積立が容易にかなう投資信託をベースに紹介しています。

投資信託には大きくわけて、TOPIX(日本の上場株式すべての平均株価指数)のような代表的な指標に連動するよう運用される「インデックス型」と、その指標を上回る成果を目指す「アクティブ型」があります。

ここでは以下の理由から「インデックス型」をお勧めしたいと思います。

インデックス型を選ぶ理由①手数料が低い

投資信託を購入して運用する際、以下3つの手数料がかかります。

・販売手数料

・運用管理手数料(信託報酬)

・解約手数料(信託財産留保額)

解約手数料(信託財産留保額)についてはかからないものもありますし、かかっても0.1%程度なのであまり考慮しなくてもよいレベルです。

一方、販売手数料と運用管理手数料(信託報酬)は、投資パフォーマンスに影響してくるので、十分確認・比較する必要があります。

株や債券をパッケージした投資信託をつかって「長期&国際分散&積立投資」を実践すると、年単位では±20~30%の範囲(またはそれ以上)で騰落(価額が上下)するものですが、過去30年程のうち、積立投資期間10年以上のパフォーマンスをみると年平均3~7%程度に収れんされてきます。

したがって、運用利回りは年3~7%程度を目指すのが現実的かつライフプランにとっても非常に効果的かと考えています。

▼利回りごとの比較(税金考慮せず)

月3万円(年36万円)を積立投資

| 30年 | 50年 | |

| 積立額 | 1080万円 | 1800万円 |

| 利回り0% | 1080万円 | 1800万円 |

| 利回り3% | 1764万円 | 4183万円 |

| 利回り5% | 2511万円 | 7913万円 |

| 利回り7% | 3639万円 | 15659万円 |

▼積立投資シミュレーション

DOWNLOADボタンを押してください

年平均リターン3~7%程度のうち、運用管理手数料で年数%徴収されると、その分実質的なリターンが減るわけで、同様の期待リターンがある投資信託商品なら、手数料が低いに越したことはありません。

たとえばネット証券大手のSBI証券の投資信託で調べてみましょう。

投資信託→銘柄検索で「国内株式、純資産100億円以上、インデックス型」と選ぶと27本が抽出されます(2020年4月現在)。

同じ国内株式のインデックス型でも、運用管理手数料(信託報酬)は、年0.2%台のものから0.8%台のものまであります。

国内株のインデックス型なので基本的にはどのファンドも似たようなパフォーマンスになり、そうすると、単純に手数料の低いファンドを選んでおけば大きく間違うことはないかと思います。

販売手数料については、国内株式や国内債券では「なし」のものが多く、国際株式や国際債券、REIT(不動産投資信託)は、販売手数料なしのものも一部ありますが、1~3%(税抜き)程設定されているのが過半数のようです。

ちなみに販売手数料なしのものはほとんどインデックス型です。

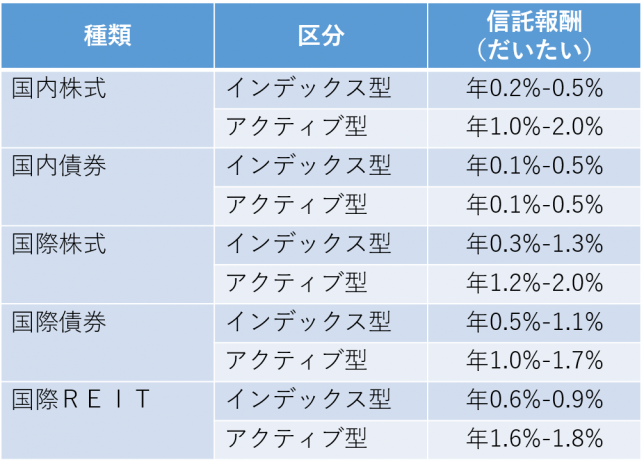

運用管理手数料(信託報酬)について、株式・投資信託・ETFの総合金融情報サイト「モーニングスター」で調べてみましょう。

ざっと見た感じで表をつくるならこのようになります。

相対的にインデックス型の方が手数料が低く設定されております。信託報酬は毎年この分運用資産から差し引かれ、パフォーマンスに直接的に影響しますので、よく吟味する必要があります。

インデックス型を選ぶ理由②過去の指標におけるパフォーマンスを参考にできる

インデックス型を選ぶ理由の2つ目は、過去のパフォーマンスを参考にできる点です。

投資信託は様々なテーマでファンドがつくられ、魅力的なうたい文句に心が惹かれます。

しかし、ライフプラン充実のためにより確実性を高める目的を考えれば、可能な限り予測可能な、実績に基づいた戦略をベースとすることをお勧めします。

↑こちらの記事でもご紹介したように、ある程度投資先を分散させて、投資タイミングも分散させると、いつ始めても10年以上の長期で考えればほぼ年平均リターンが3~7%程度に収れんされてきます。

過去の実績が、今後10年、または20年、30年と再現できるかは断言できませんが、少なくとも、確実性・安定性においてアクティブ型を上回るだろうという推測は立ちます。

心の拠り所としても過去のパフォーマンスを参考にこれからの投資戦略を立てることは賢明な手段の一つかと思います。

インデックス型を選ぶ理由③アクティブ型に比べ成績が良いケースが多い

↑こちらの記事にも記載しましたが、全体的にみればアクティブ型よりもインデックス型の方が安定し、かつ成績が良かったファンドの方が多かったのです。

手数料が低いうえにパフォーマンスが優れているとすれば、特に思い入れがなければ、インデックス型を選んでみてはいかがでしょうか?

—

いくらずつなら無理なく積立可能か検討するには、まずはライフプランを作成してみることをおススメします!

▼参考になることがありましたらシェアいただけるとうれしいです。

コメント