当サイトでは老後の経済不安を軽減するなどライフプラン充実のため、主に30代、40代以下向けに少なくとも10年以上の長期投資を推奨しています。

年単位でみれば±20~30%騰落しても、分散投資、積立投資しながらの長期投資ならば、いつ投資を始めても結果的に平均年利回り3~7%程度を期待できるからです。

長期投資において投資信託を活用する場合、できるだけ解散(繰上償還)しないものを選んでおきたいものです。

せっかく長期投資として選んだ投資信託なのに、解散(繰上償還)してしまったらスイッチングの手続きや課税など多少の面倒が生じます。

できるだけ解散(繰上償還)しないタイプの投資信託は以下の観点でお選びください。

信託期間が無期限か長いものを選ぼう

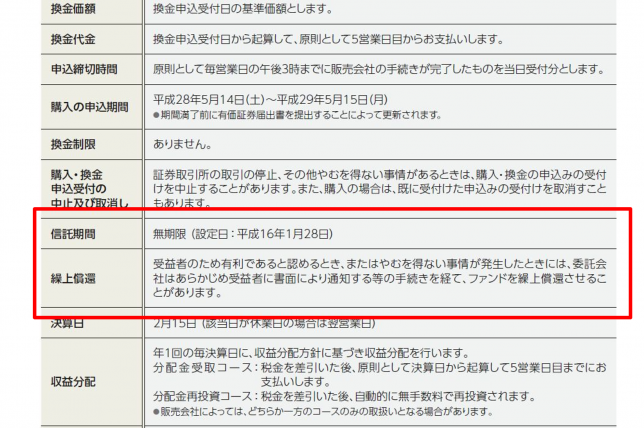

投資信託の目論見書には以下のように信託期間について記載があります。

無期限となっているのは、償還期日が定められていないということです。

もし、何らかの都合で償還(解散)する場合は投資家へ事前に通知のうえ、償還されることになりますが、無期限ということはその投資信託が問題なく順調に運用できている場合、末長く付き合える投資信託かもしれません。

償還されても、そのときに改めて別の投資信託を選べば良いだけなのですが、できれば、信託期間の期日が間近なものは選ばない方が手間が少なくて済みます。

純資産総額で判断

投資信託は投資信託会社が運用方針を設定し、広く投資資金を集め運用されるものです。

運用方針の例としては、「日本株の中でも成長株に投資するもの」や「海外の先進国の債券のうち代用的な指数に連動するよう運用するもの」など様々あり、現在、公募投資信託といって日本で誰でも買える投資信託は6000本以上、120兆円あります(2020.5投信協会ファクトブックより)。

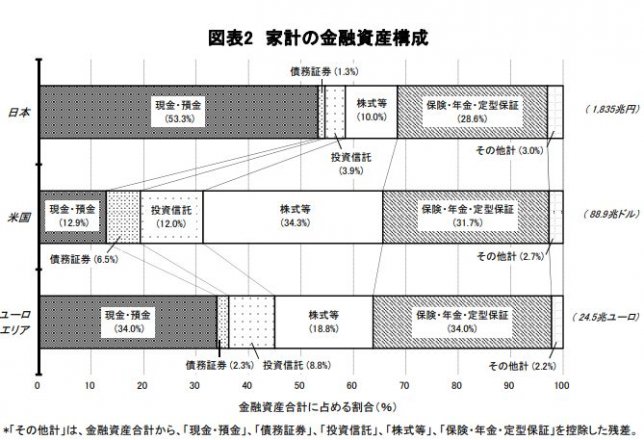

日本の家計の金融資産は1900兆円程あり(2020.3時点)、そのうち投資信託は約6.3%を占めることになります。

ちなみに株や債券も含めた「投資性金融商品」として日本と海外の先進国を比べると、日本は現金・預金の割合が多いようです。

2019.8日本銀行「資金循環の日欧米比較」より

日本は、高度成長期には高い預金金利があり、デフレ時代には物価が上がらないから金利が低くてもあまり問題になりませんでした。

そういう背景も影響して他の先進国に比べて投資性金融商品の保有割合が低いのでしょう。

さて、投資信託選定基準としては「純資産総額」にも注目です。

(ニッセイ日経225インデックスファンド2020.4末)

投資信託は集めた資金をその運用方針に従って投資するわけですが、十分な資金がないと必要とするポートフォリオ(資産配分)が組めないとか、そもそもコストが見合わず、予定よりも早く繰上償還されることがあります。

投資信託会社の収入はその投資信託の運用管理手数料(信託報酬)から捻出され、信託報酬は、販売会社及び受託銀行とも分け合うので信託報酬のすべてが収入になるわけではありません。

たとえば、100億円の投資信託があり、信託報酬が年1.0%だとすると、年間1億円の信託報酬が発生しますが、投資信託会社が得られるのはその5~6割程度です。そこから運用管理のファンドマネージャーをはじめとするスタッフの人件費やら何やらを賄う必要があり、あまり純資産総額が小さいと維持できないのです。

目安としては概ね30億円を下回ると赤信号で、繰上償還の可能性が高まると言われてます。

2019年には公募投資信託が415本償還され、329本が新規設定されています。

(投信協会ファクトブックより)

約6000本の投信のうちの415本ですから、7%程が償還(解散)しているわけです。

投資信託はかなり新陳代謝が激しいとも言えますね。

余裕をみて、純資産総額は100億円以上のものを選ぶのがひとつの目安です。

純資産総額が増加基調のものを選ぼう

純資産総額100億円以上がひとつの目安と言いましたが、純資産総額が減ってきて100億円になっているのか、増えてきて100億円になっているのかは重要です。

他の同種の投資信託に比べて純資産総額の減り方が大きく、今100億円になっているという投資信託はやめたほうがいいでしょう。

逆に、100億円に満たなくても、まだ出来立ての投資信託の場合、今後純資産総額が積みあがることが容易に想像出切る場合、選択しても良いと思います。

投資信託は6000本以上ありますが、単に純資産総額100億円以上としてしまうと出来たばかりで信託報酬が低いなど良い条件の投信を見落とすことになってしまいます。

たとえばインデックス型で既存の同種のものよりも手数料が低く、純資産総額が増加基調など分かりやすい魅力があれば選んでみても良いかと思います。

まとめ

できるだけ償還(解散)しない投資信託を選ぶポイント

2.純資産総額は100億円以上が目安

3.純資産総額が100億円以下でも増加基調ならOK

(逆に純資産総額が減少基調の投信はNG)

コメント