確定拠出年金(iDeCo/個人型確定拠出年金)3つの税金メリット

確定拠出年金は、60歳まで引き出せないという制約がありますが、以下3つの大きな税金メリットがあります。

1.掛金が全額社会保険料控除となる

確定拠出年金の掛金は、厚生年金や健康保険、雇用保険などの「社会保険料」として、全額が所得控除となります。所得控除ということは、課税される対象の課税所得が減りますので、その分所得税、住民税が安くなるということです。

これが大きくて、たとえば掛金が年27.6万円(月2.3万円)の場合、所得税10%+住民税10%=20%であれば、これだけで27.6万円×20%=55,200円の節税が可能になります。

会社員であれば年末調整の際に保険料控除と同じように申告して、所得税が戻ってきます。住民税は翌年の所得および税額に反映されます。

2.運用益は非課税

確定拠出年金は元本確保型からハイリスクハイリターンも望めるタイプのものまで何に投資をするか自分で選ぶことができます。

通常の投資信託だと運用益に対し20%の所得税がかかりますが、確定拠出年金で設けた運用益に対する所得税はありません。大きいですね。

仮に35歳~60歳まで25年間27万円投資し、毎年5%で運用ができると投資額675万円に対し、1353万円になり、運用益は678万円です。

678万円から20%引かれれば135万円が所得税となりますが、確定拠出年金ならそれがかからないわけです。

3.受け取り時は退職所得控除として税金が大幅カット

退職金は勤続年数が20年以下なら年40万円、21年以上は年70万円まで非課税になります。

勤続年数が30年の場合、20×40+10×70=1500万円まで非課税になります。

ただし、ほかの退職所得と合わせてということになりますので、確定拠出年金のほかに退職一時金が2000万円あるなどの場合、注意が必要です。

.jpg)

たとえば、勤続40年の場合、退職所得控除は2200万円です。もし、退職一時金が2000万円で、別途、確定拠出年金にて2000万円の受け取る場合、1800万円分は退職所得控除の範囲外となってしまいます。

<計算例>

(退職一時金2000万円+確定拠出年金2000万円 -退職所得控除2200万円)×1/2=課税所得900万円

この課税所得900万円に所得税率や住民税率が合わせて(その人の当年所得により)20~55%程が課税されてしまいます。

したがって、しっかりした退職一時金を受け取る予定の場合は、退職所得控除を考えて、積立投資はNISAにしておく方がベターかもしれません。

確定拠出年金の掛金(社会保険料控除)でいくら税金が安くなるのか

「1.掛金が全額社会保険料控除となる。」の節税について改めて確認してみましょう。

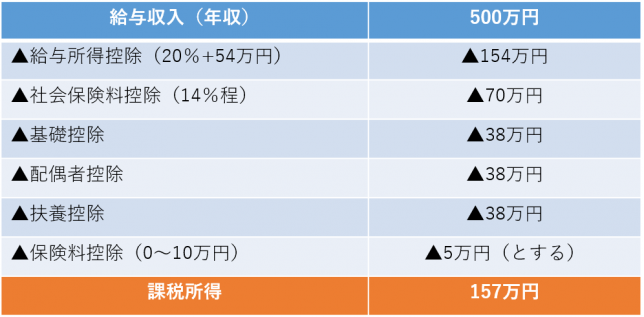

ケース①-年収500万円の会社員(扶養配偶者、子1あり)の所得税・住民税計算

(※住民税の控除額は少し異なります。)

上記の場合、

・所得税は、157万円×5%=約8万円

・住民税は、157万円×10%=約16万円

(所得税・住民税の合計 24万円)

確定拠出年金で年額276,000円を掛金とすると・・・

課税所得は、約130万円

・所得税は、130万円×5%=約7万円

・住民税は、130万円×10%=約13万円

(所得税・住民税の合計 20万円)

税金が4万円節約できました。

掛金27万円に対して、4万円。率にすれば約15%

単純なリターンと考えれば、こんなに利回りの良い投資、しかも確実なのは他にありませんね。

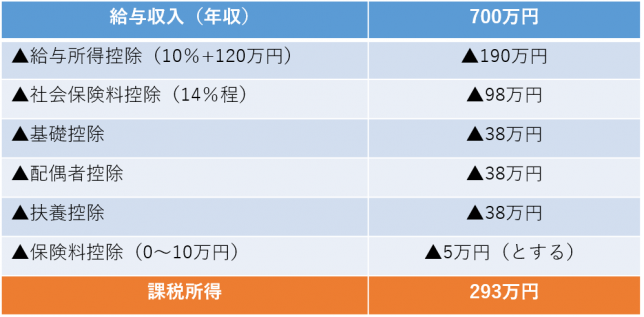

ケース②-年収700万円の会社員(扶養配偶者、子1あり)の所得税・住民税計算

(※住民税の控除額は少し異なります。)

上記の場合、

・所得税は、293万円×10%-97,500円=約20万円

・住民税は、293万円×10%=約29万円

(所得税・住民税の合計 49万円)

確定拠出年金で年額276,000円を掛金とすると・・・

課税所得は、約265万円

・所得税は、265万円×10%-97,500円=約17万円

・住民税は、265万円×10%=約27万円

(所得税・住民税の合計 42万円)

税金が7万円節約できました。

掛金27万円に対して、7万円。率にすれば約26%

すごい戻り率ですね。

参考:DC掛金の年間上限額(NIKKEI STYLEより)

▼参考

給与所得控除(2024年度)

・年収180以下(40%-10、最低55)

・年収180超360以下(30%+8)

・年収360超660以下(20%+44)

・年収660超850以下(10%+110)

・年収850超(上限195)

※単位:万円

※( )内は給与所得控除額

所得税速算表(2024年度)

・課税所得195以下(5%)

・課税所得195超330(10%-9.75)

・課税所得330超695(20%-42.75)

・課税所得695超900(23%-63.6)

・課税所得900超1800(33%-153.6)

・課税所得1800超4000(40%-279.6)

・課税所得4000超(45%-479.6)

※単位:万円

※( )内は所得税計算式

老後資金としていくらずつなら無理なく積立可能か検討するには、まずはライフプランを作成してみることをおススメします!

コメント