民法改正で保険の何が変わる?

2020年4月1日から民法の一部(債権法)が改正されました。

法律というと敬遠したくなりますが、法務省に桃太郎キャラを用いた今改正についてのマンガがありましたのでよろしければ。↓(法務省HPのPDFが開きます)

債権法は明治に制定されてから約120年も見直しがなかったということで、現代社会に合わせた改正ということです。

今回の改正はいくつかの項目がありますが、保険に関係する部分としては、「定型約款の変更」「法定利率の改正」が該当し、各保険会社のHPにてあらましが公表されています。

「定型約款の変更」をカンタンにいえば、

・定型約款の変更が相手方の一般の利益に適合するとき。

・定型約款の変更が契約をした目的に反せず、かつ、変更の必要性、変更後の内容の相当性、この条の規定により定型約款の変更をすることがある旨の定めの有無及びその内容その他の変更に係る事情に照らして合理的なものであるとき。

上記2つを満たすとき、つまり約款の変更が契約者にとって不利益にならないなら既存の契約でも約款の内容を変更してもいいですよ、という法律になる、ということですね。

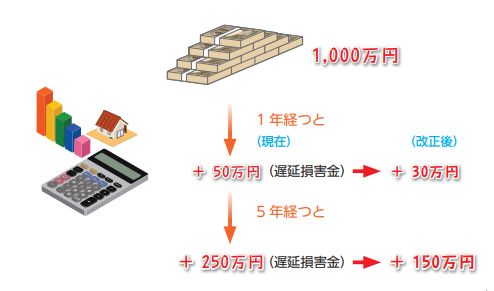

「法定利率の改正」では法定利率が5%から3%へ変更されるとのこと。

法定利率は当事者間で取り決めのない金銭支払いの遅れ(損害遅延金)や損害賠償金などの計算に用いられ、法定利率が少なくなるということは、損害遅延金の場合は相手方へ支払う金額が少なくて済むということですね。

今の時世で利率が3%というのも高いと思いますが、債権者(被害者)側が受け取る金額に関係してくることなので低すぎる利率も問題になるし、将来市場金利が上がっても3%は超えないだろうという想定なのでしょうね。

対人死亡事故や後遺障害による損害賠償金は増える!

法定利率が5%から3%に下がることで、対人死亡事故や後遺障害による損害賠償金は増えることになります。

仮に、年収400万円の30歳の方が自動車事故などで被害にあい亡くなった場合。

(生活費控除割合を70%として)

<法定利率5%の場合>

年収400万円×ライプニッツ係数16.711×生活費控除割合70%=4,679万円

<法定利率3%の場合>

年収400万円×ライプニッツ係数22.167×生活費控除割合70%=6,207万円

ライプニッツ係数とは、年齢に応じて「その後どれだけ収入を得ることができたか」を表す指標です。

概ね67歳まで働けるだろう、という前提でライプニッツ係数は設定されているようですが、仮に法定利率が0%だったら、30歳の場合、ライプニッツ係数は、67-30=「37」になるでしょう。

それが37にならないのは、いま支払う賠償金を一定の金利で資産運用すれば最終的には必要な金額になるでしょう、という考え方です。

したがって、法定利率が低いほど、ライプニッツ係数が高くなり、受け取れる賠償金も高くなる、という仕組みなのですね。

消費税が上がったこともそうですが、このように保険会社が支払う保険金が増えるということは、いずれ保険料率にも影響してくるはずで、保険料UP要因になるでしょう。

(注)記載のある各保険については一般的な内容の説明です。