期間ごとの住宅ローン借入可能額

住宅ローンは一般的に最長35年まで返済期間を設定することができます。

しかし一口に35年といっても、30歳の方の35年後は65歳になり、会社員であれば一般的には定年退職の時期となるでしょう。

それが40代ともなると、定年まで20年前後。

40代で住宅ローンを組む際は「繰上返済」も考慮しながら何年返済にするのが妥当なのか考えてみたいと思います。

| 年齢 | 年返済額 | 金利 | 65歳 まで |

借入 可能額 |

| 30歳 | 120万円 | 1.5% | 35年 | 約3260万円 |

| 35歳 | 30年 | 約2890万円 | ||

| 40歳 | 25年 | 約2500万円 | ||

| 45歳 | 20年 | 約2070万円 |

住宅購入時期が遅くなってしまう背景には「転勤が多く落ち着かなかった」「結婚が遅かったため気づいたら40歳」「若い時には家を買う気がなかったが・・」など色々な理由があるでしょう。

上記の表のように同じ年間返済額、同じ金利でも期間によって借入可能額は異なります。

それまでに十分な頭金を払えるくらいの貯金が出来ていれば良いのですが、そういうケースばかりでもないでしょう。

とはいえ、住宅ローンは必ずしも定年までに返済しなければならない、というわけではありません。

退職金の多い勤め先であれば長めにローンを組んで退職金で一括返済も可能でしょう。

または、親からの贈与や遺産相続があり得るとか、個別の事情も考慮した住宅ローン返済計画ができるとよいですね。

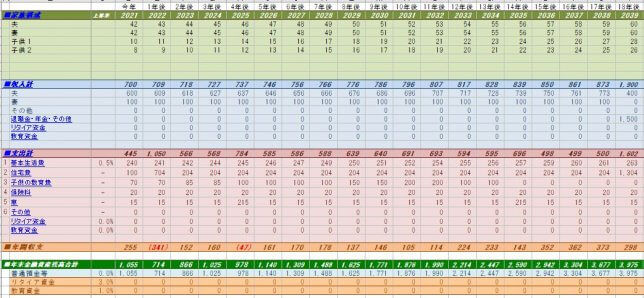

42歳、子供2人、4000万円の住宅購入シミュレーションをしてみる

試しに以下の条件でCF(キャッシュフロー)表を作成してみたいと思います。

| ・夫42歳、妻42歳、子供10歳、8歳 ・金融資産800万円 ・4000万円の住宅購入を希望 2022年、頭金500万円、25年ローン、固定金利1.3% 維持費(固定資産税、修繕管理費)40万円 ・夫手取り収入600万円(上昇率1.5%) 60歳から5年間は400万円(上昇率0%) ・妻手取収入100万円(60歳まで) ・夫退職金60歳時に1500万円 ・基本生活費240万円 ・保険料20万円 ・子供の進路 高校までは公立、大学は私立文系(自宅通学) ・自動車 年間維持費15万円 2025年から200万円の車を10年ごとに購入 ・繰上返済 60歳時に残金1100万円を一括返済 |

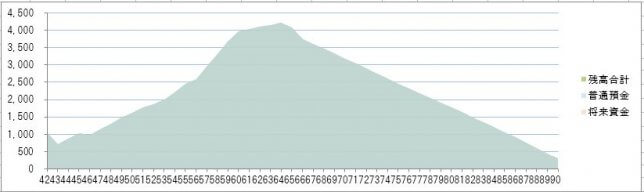

この場合、60歳時の退職金と繰上返済を相殺しても、金融資産は60歳頃までに4000万円程になり、住宅ローンがなくなったことで60歳以降の収支も劇的に悪くなることなく、90歳時点でもいくらか金融資産が残るような見通しとなりそうです。

このように色々な個別の条件設定をして無理のない住宅ローン返済ができるか納得いくまでプランを作ってみる、というのも大事かもしれませんね。

資産運用効果も考慮してみる

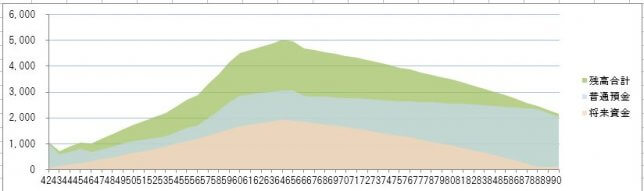

これに加えて、以下のような資産運用を追加してみましょう。

・60歳までの19年間、60万円ずつ積立投資

・想定利回り5.0%

・65歳から年間120万円ずつ現金化

上記のような

上記のような資産運用効果をプラスすることで、60歳時点の金融資産が5000万円程に、90歳時点でも2000万円程残るような見通しとなりました。

上手に資産運用も取り入れながら、住宅ローンも無理なく返済できるようなプランがつくれるとよいですね。

コメント