動画もつかって解説!ライフプラン表の使い方

夫30歳、税込み年収500万円、妻は専業主婦、子供1人で3000万円のマンションが購入できるかのシミュレーションをしてみたいと思います。

30歳男性で年収500万円というと業界にもよりますが一般的な金額の範囲かと思います。

ただ、妻が専業主婦だとすれば、夫一人分の稼ぎで3000万円のマンションを購入しようとすると、ちょっと厳しめではないかなと感じます。

東京以外でも、いまは住宅の価格が上がっていて、地方都市だとしても新築マンション3000万円は安い方かもしれませんが、今回は以下のような条件でシミュレーションしてみたいと思います。

・金融資産=普通預金500万円

・夫婦30歳、子供0歳

・夫税込み年収500万円(上昇率1.5%)

60歳から5年間税込み年収400万円

・夫退職金

60歳時に1500万円

・妻は昨年まで会社員

・2022年3000万円のマンション購入

・自動車1台

↑動画(7分程)にてシミュレーションしています。

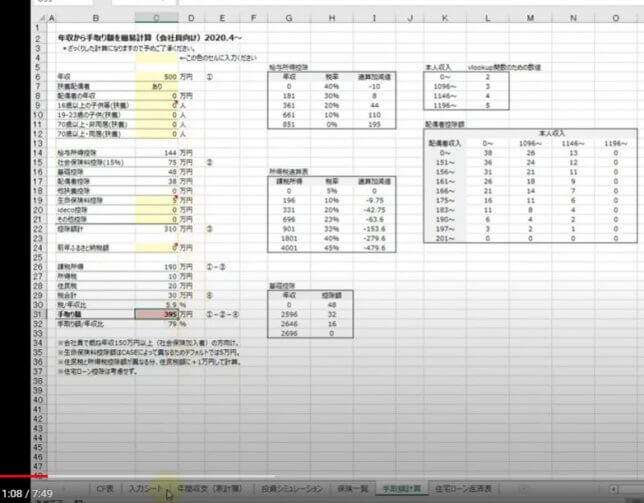

↑税込み年収から、「手取年収」を算出して入力シートに反映

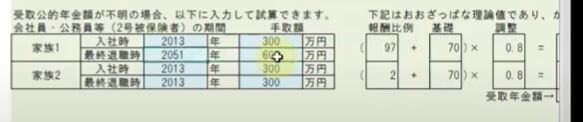

↑CF表から退職時の手取り年収を確認し、数字を入れることで公的年金受給額を試算

最初にできたグラフはひどいもの・・

最初にできた金融資産残高のグラフはひどいものです。。

住宅購入後、2~3年で貯金がマイナスになり、年間収支はずっと赤字。

退職金受取時にプラスに転じますが、老後は生活が成り立っていませんね・・

何か改善しなくてはなりません。

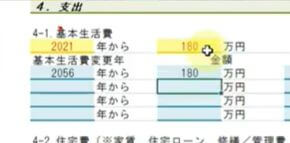

とりあえず基本生活費を240万円→180万円に変更しました。

基本生活費は、「食費、光熱費、衣服、医療費」などです。

平均的な家庭では月20万円程と言われますが、支出の多くない家庭では月15万円程という場合もあります。

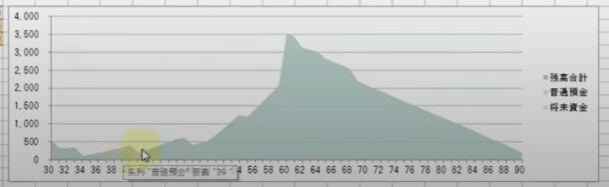

基本生活費を180万円にしただけで、一気に収支がプラスに転じ、いつの時点でも普通預金がマイナスになることはなくなりました。

このぐらいであればなんとか生活の目処が立つかもしれません。

この場合、60代で金融資産が3500万円ほどになり、その後貯蓄を取り崩しながら、90歳時点で200万円程になるようなシミュレーションです。

ちょっと気になるとすれば、徐々に溜まっていく普通預金を上手く資産運用できないかということと、90歳時点で数百万円は少ないだろう、ということです。

無理のない範囲で積立型の資産運用をしながら、長期的な投資によって資産を増やす方法を考えてみたいと思います。

(ついでに自動車の購入スパンを7年→10年にしつつ・・)

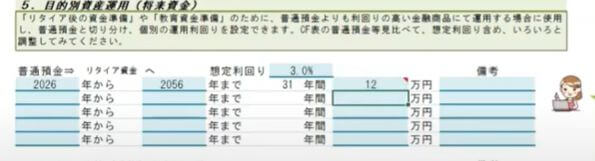

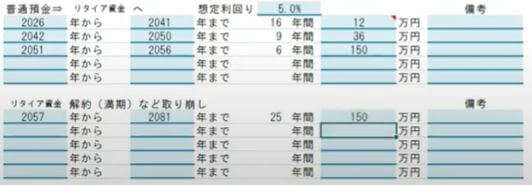

無理なく積立投資が始められそなうなタイミングとして、最初の自動車購入後の2026年から年間12万円ずつ(月1万円ずつ)積立投資をしてみることにします。

50歳過ぎたあたりから貯金にも余裕ができてくるので、もう少し投資額を増やし、2042年から年間36万円としてみます。

積みあがった投資資金は、リタイア後の2057年(66歳)から毎年100万円ずつ現金化する計画です。

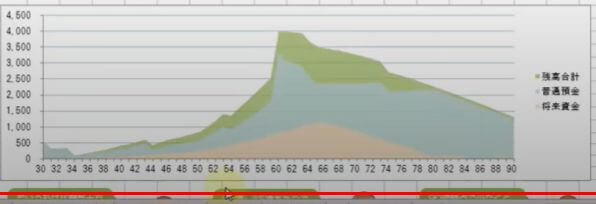

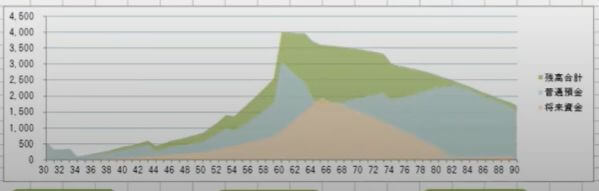

オレンジの部分が投資資金を表しています。

90歳時点での残高が1000万円を超える見込みとなりました。

このくらいになると安心感が出てきますが、もう少し投資のパワーをUPさせてみたいと思います。

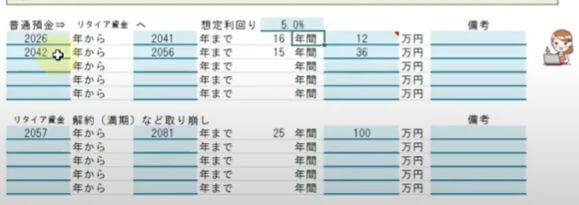

2051年に退職金1500万円を受けとるので、そこから6年間150万円ずつ投資をしてみることにします。

2057年(66歳)からの現金化はバランスをみて100万円→150万円にしてみました。

66歳時点で「普通預金等」と「投資資金」が同じくらいの金額になり、金融資産合計は4000万円程、90歳時点の残高は1500万円超になるようなシミュレーションです。

あまり高齢になりすぎる前に投資資金を現金化する作戦で、投資資金は80歳を過ぎたころにほぼすべて使う、というイメージ。

無駄に現預金を眠らせず、投資資金も過大になりすぎず、老後もある程度の余裕が見込める。このくらいのプランが描けるとよいですね。

夫の税込み年収500万円、妻は専業主婦で3000万円のマンションが買えるのか?

シミュレーションしてみて、平均的な生活費(月20万円)の場合、夫の税込み年収500万円だけでは3000万円のマンション購入は難しいように感じました。

今回のCASEでは、「生活費が月15万円程であれば」「積立投資も上手く活用できれば」という前提の場合、3000万円のマンション購入もなんとかなりそうかなという印象です。

頭金がどれだけ出せるとか、親からの援助の有無とかによっても変わると思いますが、ひとつの参考になりましたら幸いです。

コメント