長期就業不能保険はここ5年くらいで選択肢が増えた

不都合な真実ですが、ライフプラン表のリスクシナリオを作成する場合、世帯主死亡時よりも長期就業不能状態になることが経済的には最も不利になります。

なぜなら、生存している限り生活費はそれまでと同程度または、療養のためにそれ以上かかるうえ、程度によっては障害年金も受給できないかもしれないからです。

生命保険分野では、死亡保険や医療保険に加入している方は多いものの、長期就業不能に備えるための「就業不能保険」に加入している割合は少ないと思います。

生命保険会社各社もここ5年くらいで長期の就業不能保険を発売し始め、いくつかの生命保険会社はインターネットでも加入申込ができるようになっています。

なお、ライフネット生命のHPによれば、就業不能状態とは、入院している状態はもちろん、医師の指示により自宅等で療養をしており、外出が通院等に制限されているような状態、とあります。

保険金が支払われる就業不能の状態は各保険会社で同一ではなく、保険会社によって条件が異なるのでその点もチェックしておく必要があります。

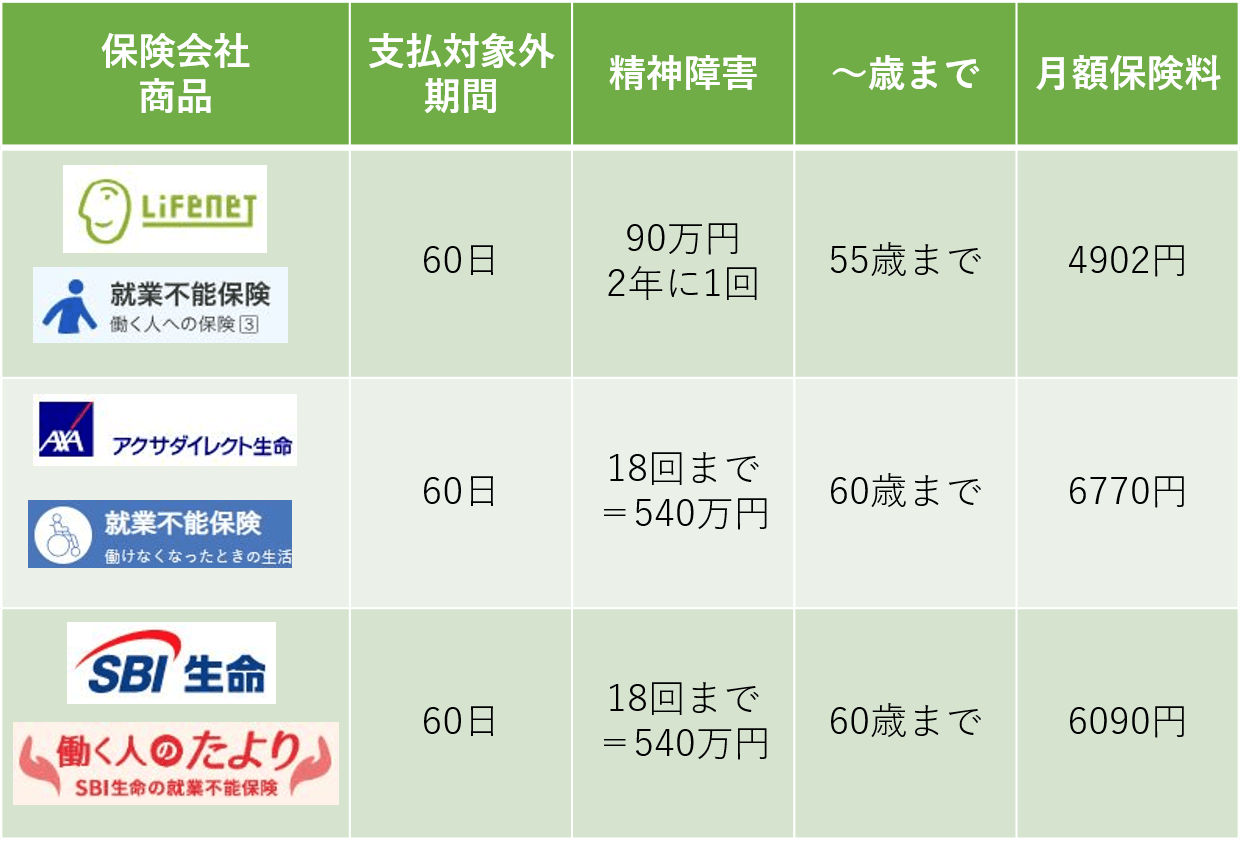

ネット加入OKの就業不能保険のうち最もリーズナブルな会社は?

支払対象外期間や精神病に対する保障有無など条件によって一概には言えませんが、インターネットで加入できる就業不能保険のうち、以下の条件で最もリーズナブルな保険について調べてみました。

条件:35歳、男性、月額30万円

(※実際に加入検討される場合、細かい保障の差異はご自身でご確認ください)

各保険会社の定める所定の状態になって働けなくなった場合、毎月30万円ずつ受け取れるというものです。大病や大ケガによる収入途絶が心配な場合は役に立ちそうな保険ですね。

保険料だけで比較すればライフネット生命が安いですが、ネットでの試算では55歳までしか設定できませんでした。せっかくなら60歳までにしてほしいものです。

そうすると、アクサダイレクトかSBI生命ですが、SBI生命の方が割安という結果でした。また、SBI生命の方がネットが使いやすく分かりやすいようにも思えました。

コメント