医療保険の原価率

ここでいう医療保険とは民間生命保険会社で販売する医療保険のことです。

日本生命、第一生命、アフラック、オリックス生命、メットライフ・・・そういうところの医療保険で、病気やケガで入院した場合、1日5,000円とか受け取ることができる保険です。

たとえばアフラックの医療保険で1日5,000円受取る医療保険に35歳男性が加入すると、保険料は月2450円です(終身払、終身保障、通院なし)。

35歳から90歳まで保険料を払い続けると生涯で約162万円払うことになります。

162万円を回収しようと思うと、1日5,000円の入院給付ですから、(手術給付金は別として)単純計算で324日間入院する必要があります。

生涯で、と考えるとなんとも言えませんが、324日も入院するでしょうか?

病気がちであったり、健康に自信がない人は医療保険に加入しても元が取れるのかもしれません。

ただ、概ね健康でそんなに入院生活を送ることなく人生を終える場合は、医療保険として支払った保険料を、ほとんどの場合回収できないでしょう。

また、医療保険は支払限度日数が定められており、短い場合60日となっています。324日稼ぐためには、ざっくり考えても生涯のうち、60日入院する経験を、違う病気やケガで少なくとも6回行う必要があるわけで、ちょっと考えづらいのではないでしょうか。

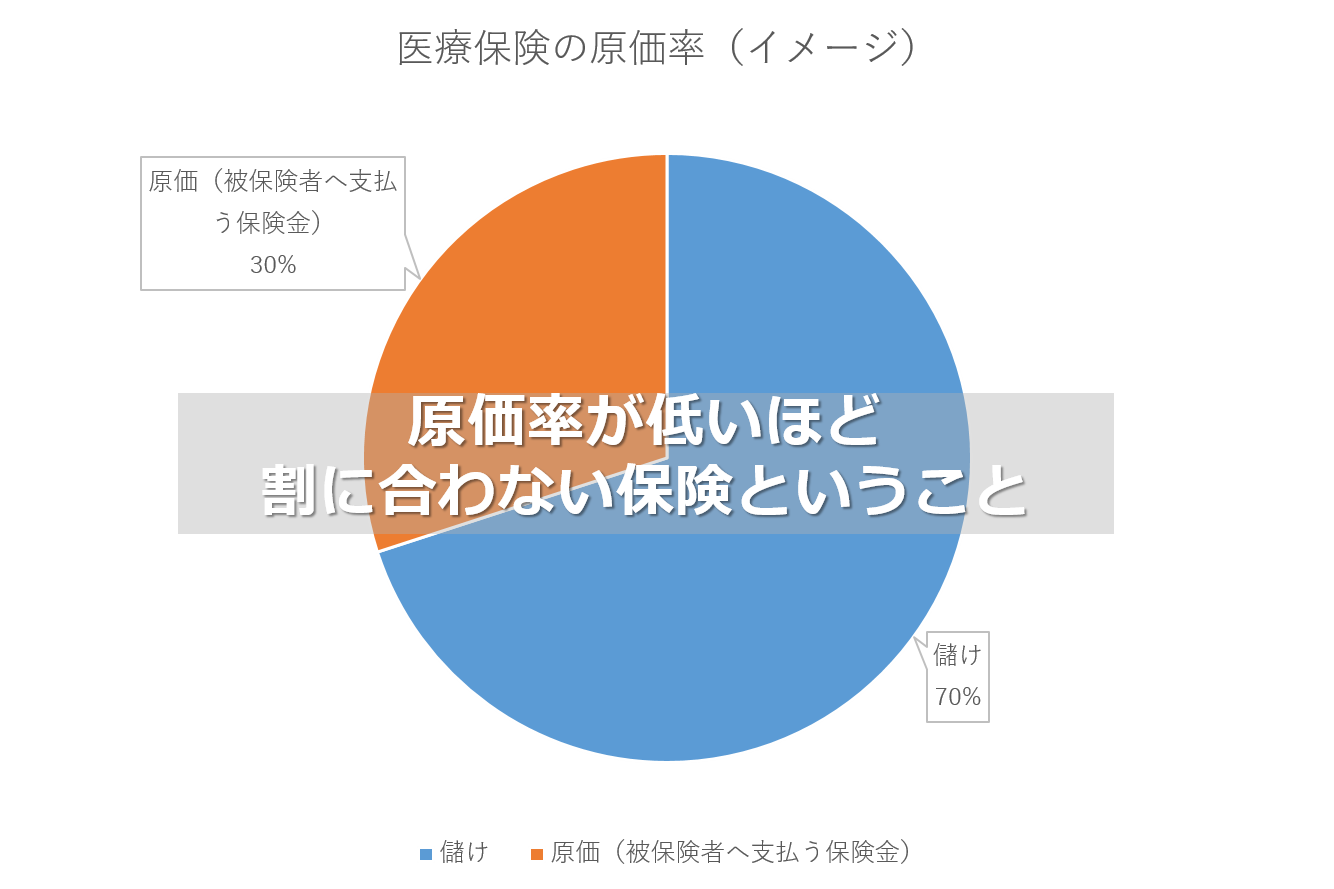

保険は相互扶助の考え方から成り立つ仕組みでありますが、保険会社もビジネスであり、保険商品には「原価」と「儲け」があります。

ここでの「原価」とは保険会社が支払う保険金。

「儲け」とは、保険会社の取り分で人件費やその他会社の運営費に充てられます。

つまり原価率が低い保険とは、契約者にとって損になる可能性が高いということになります。

医療保険の原価は保険会社によって3割~8割といわれ、比較的、国内大手生保会社は原価率が低く、一方外資系や損保系生保、ネット系生保は原価率が高いようです。

なお、各生保会社のディスクロージャー(情報開示)資料では、「発生保険金額の経過保険料に対する割合」という名目で原価率を開示しています。

国内大手生保会社は昔からの営業スタイルを抜本的に見直すことができないので、生保レディなどの営業職員を多数抱えたまま、競争力の低い商品(逆にいえば割高な保険料の商品)を販売せざるを得ない。

医療保険に加入する人は、そもそも元を取る発送で保険に加入するわけではない人が多いと思いますが、加入するなら、原価率の高い(保険料が割安な)商品を選びたいところです。

平均的な入院日数と、自己負担額

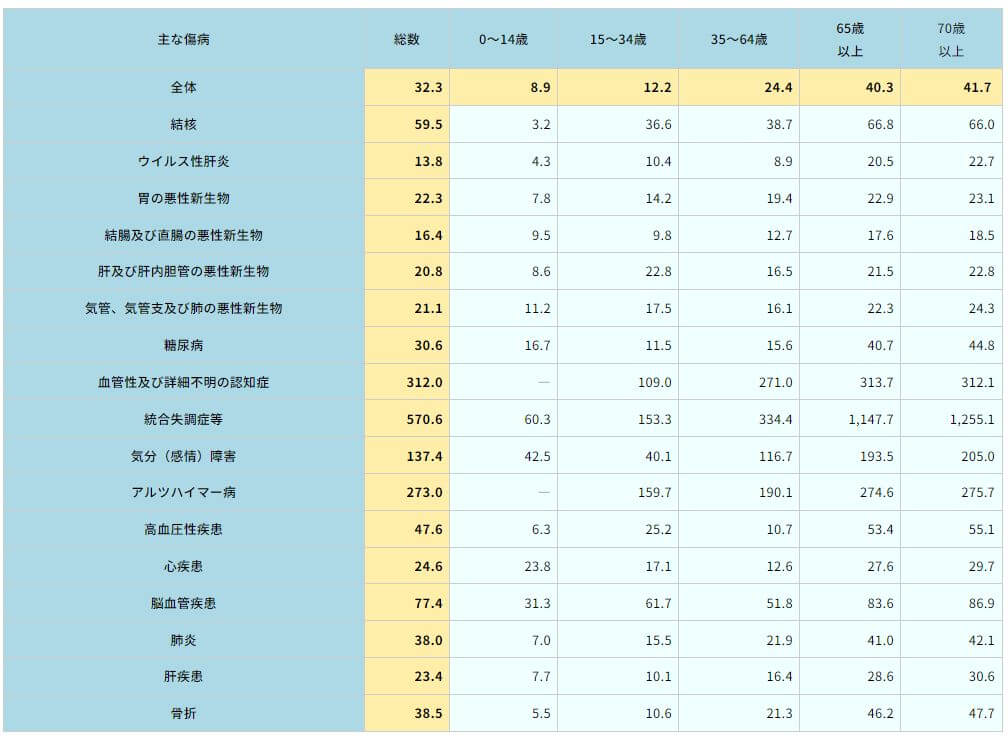

厚生労働省の「令和2年 患者調査」によれば、平均入院日数は32.3日。

年齢があがれば当然平均入院日数はあがります。

傷病別・年齢階級別平均在院日数

ちなみに一番長いのは、統合失調症等の入院日数は570日(1年7か月ほど)。

それから、認知症、アルツハイマー、気分障害の入院日数が長く、どちらかといえば精神的な病が目立ちますね。

なお、統合失調症等の精神病で入院した場合は、保険給付対象期間を延長する医療保険もあります。

では、入院する確率はどうでしょう?

| 年齢 | 人口 | 入院者数 | 入院率 |

| 0-59 | 82,450,000 | 239,000 | 0.29% |

| 60- | 7,450,000 | 67,000 | 0.90% |

| 65- | 8,430,000 | 99,000 | 1.17% |

| 70- | 8,990,000 | 142,000 | 1.58% |

| 75- | 7,160,000 | 156,000 | 2.18% |

| 80- | 5,370,000 | 175,000 | 3.26% |

| 85- | 3,690,000 | 173,000 | 4.69% |

| 90- | 2,410,000 | 160,000 | 6.64% |

(厚生労働省「患者調査の概況」「日本の人口推計」をもとに試算)

あたりまえですが老人になれば、なるほど入院する確率があがる。

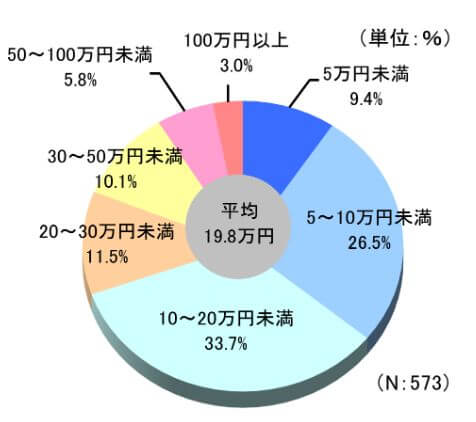

生命保険文化センターの調査(令和4年度)による「直近入院時の自己負担費用」は平均で19.8万円

この入院費用に対するリスクを、医療保険である程度カバーしようと考えるか、それとも、貯金の一部を入院リスクにも備えたものとしてとっておくか。

ちなみにファイナンシャルプランではこのような、何かあったときのための緊急時資金を「キャッシュリザーブ」ともいいます。

医療保険は入院時にしか使えませんが、キャッシュリザーブは入院時以外の緊急時資金としても使えます。

ある程度貯金があって、「これはキャッシュリザーブ(緊急時資金)」と切り分けて考えられて、近々入院するような恐れのない人は、医療保険に加入する必要性は薄いのではないかなとも考えられます。

逆に、貯金ができない性格だとか、トータルでは損してもいつ入院するか分からない、保険に加入することで安心感が得られるという方は医療保険に加入しても良いのかもしれません。

まずは、十分な貯蓄計画ができそうかライフプランを作成してみてはいかがでしょうか。

コメント