今回は、エクセル・ライフプラン表で住宅ローンの繰上返済をしてみる方法について動画をUPしてみたいと思います。

まずは、以下のような条件でライフプラン表を作成します。

・開始年

2020年

・貯金

500万円

・家族

夫35歳、妻35歳、子ども5歳

・手取収入

夫500万円(上昇率1.5%)、妻150万円(上昇率0%)

・退職金

夫60歳時1500万円

・住宅費

ローン=2020年~35年、3000万円、金利1.3%、年返済額107万円

維持費(固定資産税、修繕積立・管理費等)=年50万円

・基本生活費

240万円

・子供の教育費

高校まで公立、大学は私立文系

・保険料

年30万円

・車

ローン含め年50万円

—

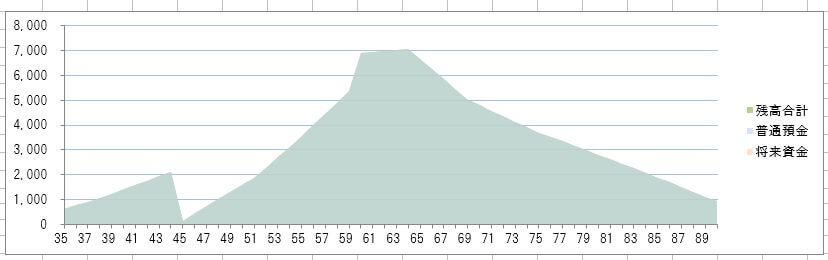

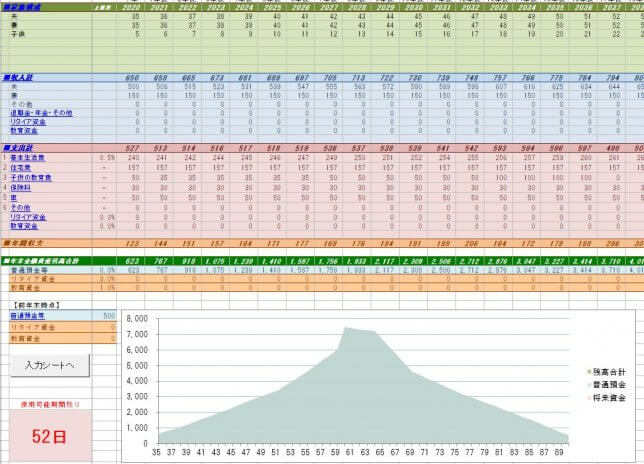

以上のような条件の場合、60代で金融資産は7000万円を超えるものの、老後は貯金を取り崩しながら、90歳時点で”523万円”しか残らないという結果になります。

・住宅ローン繰上返済

2030年(10年後)に借入残高をすべて返済!

2030年に2277万円を繰上返済

2030年~住宅ローン返済0円、維持費の500万円のみが残る

—

上記のような住宅ローン繰上返済をすると、90歳時点での金融資産残高”523万円”が、”921万円”残る見通しとなります。住宅ローンを10年後に繰上返済することで約400万円の金利を節約できることになります。

▼動画

テロップを入れるのがだいぶ手間がかかってしまうのでテロップなし、BGMのみというシンプル編集の動画です。

(なにもしゃべらないので「ノッポさん」みたいですね。。)

住宅ローンの繰上返済は早ければ早いほど効果が高いとされます。

これは金利によっても違うし、いくら繰上返済するかによっても変わります。

特に変動金利として当初安い金利で借りて、いつか金利が上昇したときなどに繰上返済をする、というのは大変有効かと思います。

この「自分でつくれるエクセル・ライフプラン表」を活用いただき、住宅ローンの繰上返済をシミュレーションするなどご活用いただければ幸いです。

コメント