長期積立投資を前提として使われることが多いNISA。

60歳になり、もしこれまで投資を行っていなかったとして、それでもこれからNISAを活用することがライフプラン上有効なのか確認してみる。

| ~前提条件~ ・シミュレーション期間:100歳まで ・家族:夫婦二人 両方とも59歳(子供は独立済み) ・夫手取収入:700万円、60歳~300万円、65歳~0 ・妻手取収入:500万円、60歳~0 ・金融資産:普通預金2000万円 ・60歳時の退職金:1500万円 ・公的年金:65歳~夫婦で280万円 ・基本生活費:300万円 65歳~240万円 ・住宅費:戸建てローン120万円+固定資産税20万円、残金1000万円(60歳時に一括返済) ・住宅修繕:2034年、2044年に150万円ずつ ・生命保険料:20万円/年 ・自動車:1台、維持費15万円/年、2025年に300万円の車を購入 |

上記のような前提条件にてライフプラン表をつくると、以下のようなグラフになる。

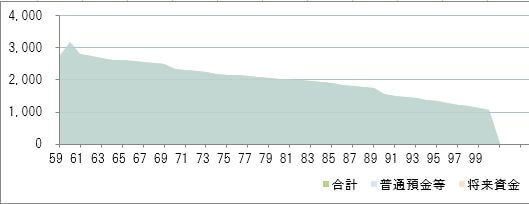

投資を行わない場合(金融資産残高推移 単位:万円)

60歳で退職金を受け取ると、金融資産は3000万円を超えるが、その貯蓄を取り崩しながら、100歳時点で1000万円程が残るような見通しとなる。

人生100年時代や、老後の思わぬ大病や介護等を想定するとやや余裕がない感じがする。

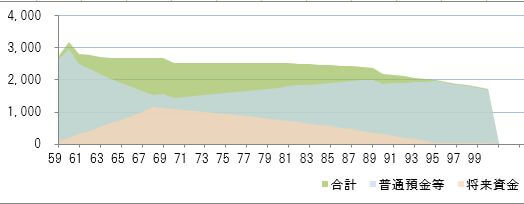

つみたてNISAをする場合(想定利回り3%)

| ~追加条件~ ・60歳から年100万円ずつ×10年間つみたて投資 ・70歳から年60万円ずつ現金化 |

60歳からNISAを始めて、年100万円ずつ(月8万円強)積立投資、想定利回りは3%とした場合。

(または年間100万円ずつ手動で投資をしてもよい)

上記の記事でも触れているが、分散投資をして10年以上など長期的に見た場合、想定利回りは3~6%程度を見込んでおいておかしくないと思っている。

グラフのオレンジの部分が投資資産として積みあがっていく部分。70歳までに1000万円強が投資資産として積み上がり、その後も少しずつ(年60万円ずつ)現金化することで投資効果を維持し、100歳時点で金融資産は1800万円程残る見通しとなる。

投資をしない場合に比べて700~800万円程、金融資産に余裕ができる。100歳時点でこのくらいを見込めるとすれば、いくらか安心感が持てる感じがする。

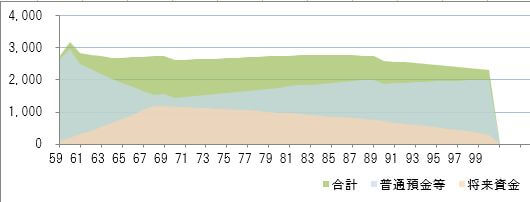

つみたてNISAをする場合(想定利回り4%)

想定利回りを4%とした場合。

70歳頃に投資資産が1000万円強となるのは変わらないが、その後の投資効果の継続により投資資産の減り方がゆるやかになり、毎年60万円ずつ現金化するため、年間収支がややプラスとなり普通預金等は100歳に向けて増え続ける。

普通預金等と投資資産を合わせた金融資産合計では100歳時点で2000万円強となり、60歳時点からの資産の減り方がだいぶゆるやか。このくらいを見込めるとすれば100歳まで長生きするとか、大病や介護、その他予想外の出来事があるとしても、経済的にはやや安心感を持てるのではないだろうか。

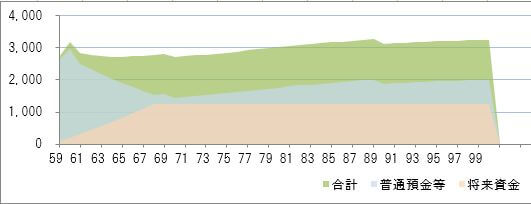

つみたてNISAをする場合(想定利回り5%)

想定利回りを5%にする場合、投資資産が70歳時点で1200万円程となり、その後、年間の投資効果の継続により投資資産が減らないシミュレーションとなる。100歳時点での金融資産は3000万円程となり、60歳時点と変わらない。これなら何歳まで長生きしても経済的には安心と捉えることができる。

もちろん毎年安定的に5%で運用できるわけではなく、プラスマイナスがって、平均的に年5%で運用できたら、という想定だが、70歳までに貯まった1200万円の投資資産×5%=60万円が平均的に毎年生み出されると想定される。(あくまで平均的に)

そうすると、年間60万円ずつ現金化しても年間60万円ずつ益金が生み出されるわけで、投資資産が一定額をキープできるシミュレーションとなる。

過去30年以上の国際分散投資の実績を踏まえれば年5%の想定利回りは決して高くないので、こういったプランも十分現実的に捉えておかしくない。

まとめ

上記のことから60歳まで投資をしてこなかった人が、これからつみたてNISAを始めても有効といえる。

ただし、上記では合計1000万円を投資する場合を想定した。

投資額が少なければライフプランに与える影響は小さくなるし、リスクをおそれてたとえば国内債券が多いなどであればリターンもあまり望めない。または過剰なリスクをとって投資に失敗するのもNG。

適度な分散投資を行い、適度な想定利回りをセットしてライフプランのシミュレーションをすることが肝要である。

コメント