金利と1年目の利息負担額を考えてみる

住宅ローンを借りる際、変動金利か固定金利か悩むことが多いと思います。

変動金利なら今は金利がすごく低いので当初の返済額が抑えられるというメリットがあります。

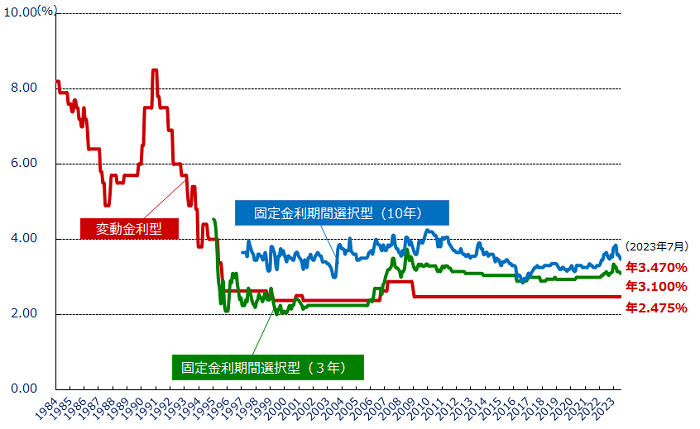

住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」より

上記の図を見ると、変動金利はこの20年くらい概ね店頭金利が2.475%となっています。

この店頭金利から、各金融機関の営業施策により借りる人の頭金の額や諸条件にもよりますが、2.0%程の金利引き下げがあり、今(2023年7月)は実際の適用金利が最安で0.5%前後になっています。

金利が0.5%というと、仮に3000万円借りた場合、1年目の利息は、

元金3000万円×金利0.5%=利息15万円程になる計算です。

(実際は毎月の元金減少に伴い15万円弱になる)

金利0.5%、3000万円、35年ローンの場合、

年間返済額は約93万円のうち利息が15万円弱。

1年目の利息の負担比率は「16%」程です。

少し極端に考えて、たとえば、金利3%、3000万円、35年ローンの場合、

年間返済額は約138万円のうち利息が90万円弱。

1年目の利息の負担比率は「65%」程となります。

| 借入額 | 3000万円 | |

| 返済期間 | 35年 | |

| 金利 | 0.5% | 3.0% |

| 年間返済額 | 934,500円 | 1,385,460円 |

| 月返済額 | 77,875円 | 115,455円 |

| 年間利息 | 148,200円 | 893,269 |

| 返済額に対する 利息の割合 |

15.9% | 64.5% |

金利が0.5%と3%では返済額や、1年目の利息の負担感がまるで違いますね!

0.5%と3%では極端な比較ですが考え方の参考になればと思います。

金利は安いに越したことはないのですが、変動金利は将来上昇するリスクがあるので、選択して本当によいものかどうか躊躇することもあるでしょう。

変動金利はどこまで上がっても固定金利より有利なのか

では、変動金利が将来どこまで上がってしまっても、固定金利よりもメリットがあるのか考えてみたいと思います。

変動金利は、一般的に半年に1回見直しがなされますが、半年ごとに住宅ローンの返済額が変わってしまうと生活設計に大きな影響がありますので、実際にはそれまでの金利変動分もまとめて5年に一回返済額の見直しがされるという特徴があります。

ただ、半年に1回見なされるといっても、上記のようにこの10年ほどは変動金利(店頭金利)が変わっていないので、たとえばこれから5年後に急激に金利が上がるということは考えづらいのかなとも思います。

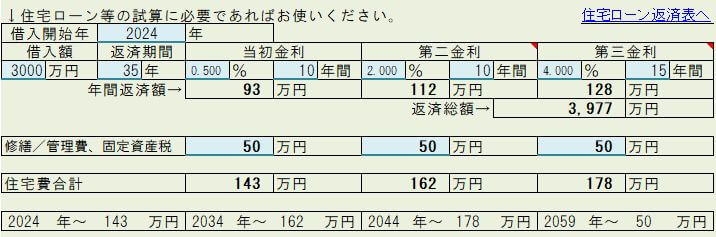

それらを踏まえ以下のパターンで試算してみました。(金利の下段の数字は年返済額)

| 35年ローン | 当初 | 11年目以降 | 21年目以降 | 総返済額 |

| 変動① | 0.5% 93万円 |

1.0% 99万円 |

1.5% 103万円 |

3472万円 |

| 変動② | 0.5% 93万円 |

1.0% 99万円 |

2.0% 107万円 |

3529万円 |

| 変動③ | 0.5% 93万円 |

1.5% 105万円 |

3.0% 117万円 |

3747万円 |

| 変動④ | 0.5% 93万円 |

2.0% 112万円 |

4.0% 128万円 |

3977万円 |

| 固定 | 1.5% 110万円 |

3858万円 | ||

このパターンでいえば、変動④のときに、固定金利1.5%よりも将来の返済額および総返済額が上回る、という計算になります。

適用金利がたとえば2.0%になるということは、店頭金利が4.0%程になるという意味ですが、過去の変動金利の推移や、今およびこれからの日本の経済成長率を考えるとそこまで金利が高くなることは考えづらいように感じます。

現実は予測を超えることもあるので何ともいえませんが、このように金利が低い状況が続いているのであれば、変動金利にしておいて、できれば貯蓄を増やしておき、住宅ローン控除が終わるタイミングくらいでいくらか繰上返済をし、金利上昇リスクを減らす、というのが賢い考え方なのかなという感じがいたします。

↑段階的な変動金利の試算画面「自分でつくれるエクセル・ライフプラン表」より

一方、注意点としては、変動金利で返済額がギリギリ、将来も収入が増える見込みがない、または収入増加ペースよりも支出が増える見込み、という場合は、そもそもの住宅ローンの額を減らすなど考えた方がよいでしょう。

コメント