30年とか40年など長期投資をするつもりで始めよう

投資して益金が出た場合でも益金に対して非課税となるNISA。

投信協会によれば「つみたてNISA」だけでも245本の投資信託を選ぶことができます。また、たとえば人気ネット証券のSBI証券でも「つみたてNISA」は205本用意されています。

(2023.8.10時点)

とはいえ、自分が投資する商品として1本または何本かを選ばなければならないわけですが、どういった基準でファンドを選択すればよいのでしょう。

とりわけ長期的にライフプランにプラスの影響を与えるような投資の方針としては、失敗ができないということと、老後の年金不安を払しょくするようなそれなりのリターンが必要だと考えます。

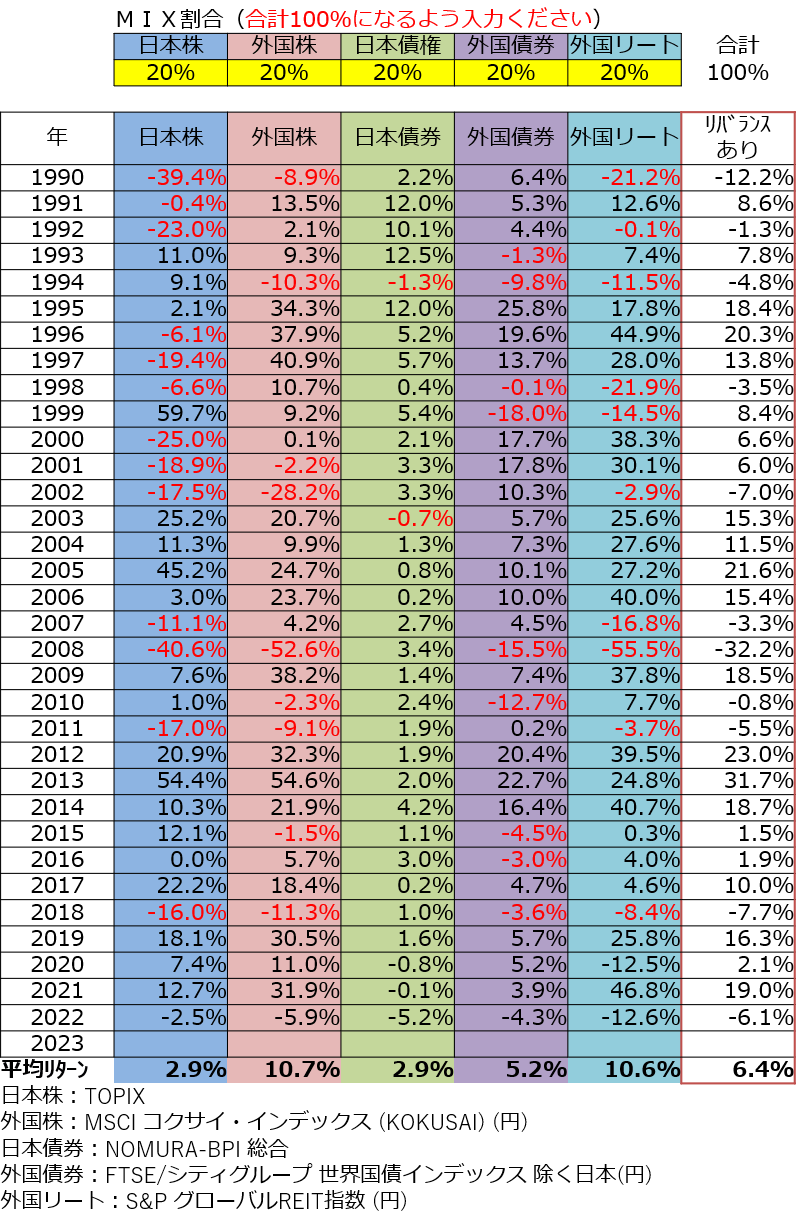

↑この記事でも紹介しているように代表的な国内外の株や債券、リートに均等に33年間投資してきた場合、平均利回りは6.4%でした。

“代表的な”というのは、たとえば国内株であればTOPIXなど上場株式すべてを対象にした指数を表します。最も平均的な成績を表していると捉えることができ、この代表的な指数に連動するように運用される投資信託を「インデックスファンド」と呼びます。

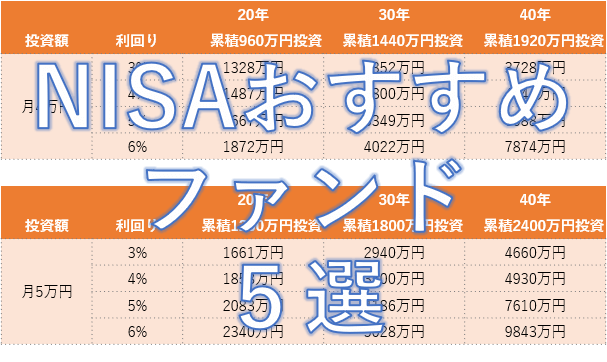

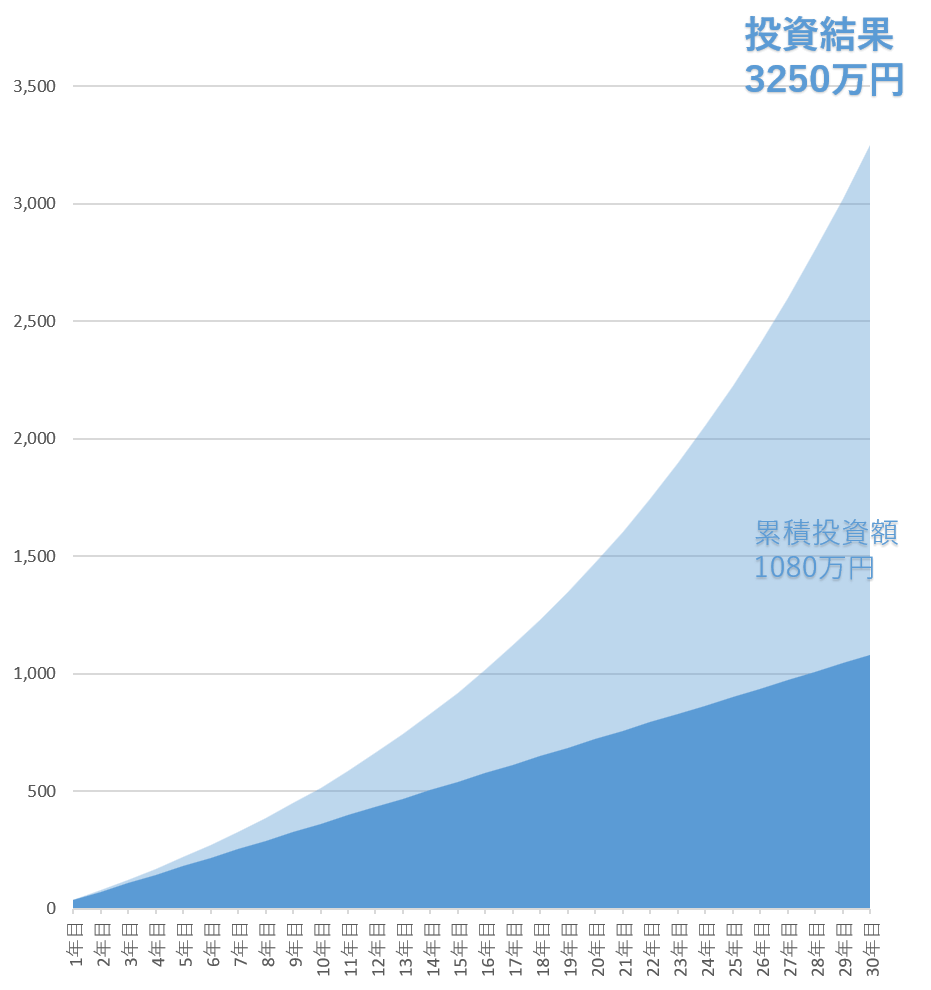

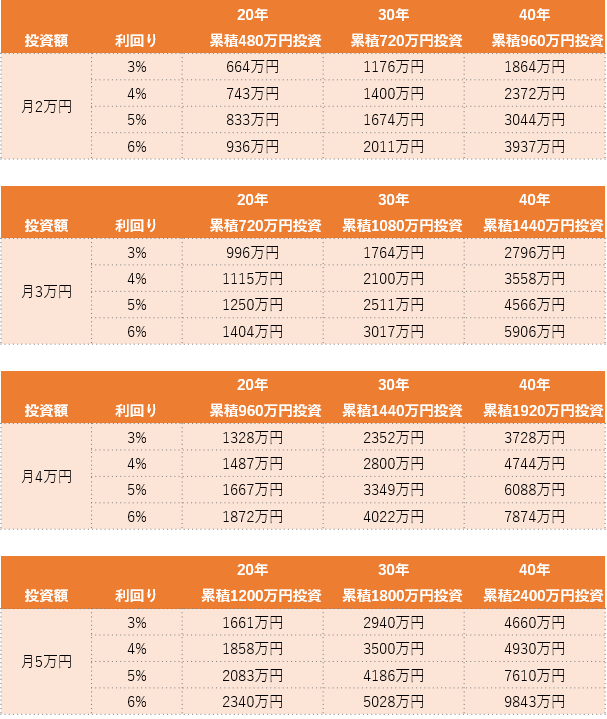

年6.4%で運用できると、月々3万円(年間36万円)積み立てて、30年で累計投資額が1080万円だった場合、投資結果は3250万円になります。2024年からのNISAの投資枠は一人1800万円までになりますから、十分その範囲内ですし、老後資金として3000万円あれば一定の安心感につながるでしょう。

ここで長期投資と複利の効果について確認しておきます。累積1080万円を30年という長い期間で投資したからこそ3000万円を超える結果になっています。これが、1080万円を一気に投資して、6.4%で運用して1年経過しても1149万円にしかなりません。

長期&複利の効果で、30年とか40年など投資を継続していると運用効果が急激に高まっていくことが分かります。

したがって、たとえば今30歳であれば60歳まで投資を継続するとか、今40歳であれば70歳くらいまで投資を継続する、という大きな戦略や心構えが大変重要です。

まずは、長期的な視点・戦略をもって、どれだけの資産をつくりたいか考えてみましょう。

考え方①インデックス系を中心に選択する

投資信託は様々なテーマ(コンセプト)が設定され、そのテーマに沿った運用がなされます。

たとえば、国内株のうち小型成長株に投資する、とか、外国株のうち資源関連株に投資するといった感じです。

投資信託の一つの大きな性格の違いとして、「インデックス系」または「アクティブ系」というものがあります。

上記でも触れましたが、インデックスファンドというのは、たとえば”国内株”や”海外株”、”海外債券”などの各資産において運用結果の平均値を示す代表的な指数に連動するように運用されるファンドです。

高い成果を求めて高いリスクを取りに行くというよりは、代表的な指数に連動するように運用されるので世間の景気の波と同じような成果になります。資産運用会社も機械的に運用ができるためアクティブファンドよりも手数料(信託報酬)が低く設定されていることがほとんどです。

一方でアクティブファンドは、代表的な指数を超えることを目指して運用がなされるため、その分リスク(価額のブレ幅)が大きくなります。また、手数料(信託報酬)も高めです。

ライフプランを充実させるための投資としてファンドを選ぶ際、長期的に失敗することができないため、基本的にはまずアクティブファンドよりもインデックスファンドを中心に選ぶと良いと考えています。

投資において将来の値動きを当てることは難しいですが、インデックスファンドは代表的な指数の過去の騰落率が分かっているので一つの参考にできる利点があります。過去の騰落率の傾向が分かれば、これからの積立投資がどのくらいになる見込みか想像しやすくなります。

参考として以下は、SBI証券のつみたてNISAで選択できる、海外株式のインデックスファンドの一つで、「三菱UFJ国際-eMAXIS Slim全世界株式」の基準価額の推移です。

このファンドの特色は「MSCIオール・カントリー・ワールド・インデックス」をベンチマークとし、それに連動する投資成果を目指して運用を行う、となっております。上の図を見ると、基準価額とベンチマークが重なっているため、ほぼ同じ動きをしているといます。

なお、ファンドの「目論見書」を見ると、このファンドがインデックスファンドであることが分かります。〇〇指数に連動するように、と書いてあればそれはインデックスファンドです。

各ネット証券であれば以下のような感じでインデックスファンドを検索することも可能です。

インデックスファンドを選ぶ理由

①アクティブ系に比べてリスクが低い(一般的に)

②手数料(信託報酬)が低い

③過去の騰落率を参考に想定利回りを考えられる

まずはインデックスファンドを中心に考えてみて、それでも自分が注目したい(または賭けてもいいと思える)業界や国などがあれば、アクティブファンドを選ぶ、というスタンスでよいかと思います。

考え方②国内外の株式と債券、REIT等をMIXする

たとえば、日本株でいえば、TOPIXは1990年からの33年間で平均リターンがわずか2.9%でした。これはバブル崩壊や日本の低成長(停滞)に起因したものです。

では外国の株や債券だけ買えばいいのかというと、為替リスクがあるため突如円高になったときに資産が大きく下落してしまいます。

(為替だけでいえば)

・円安になったとき→外国資産が値上がりする

・円高になったとき→外国資産が値下がりする

そういった意味でも、投資をするうえでは、国内の株(や債券)と外国の株や債券などをMIXして保有しておくことがバランスのよい投資と考えます。

人口成長性や高齢化率を考えると外国資産の方が今後も成長率が高いのかなと考えると、国内株や債券を3割~5割、そのほかを外国株や債券といったバランスがよいかもしれません。

また、株や債券もMIXして保有する意味があります。

株価が上がる時期は、一般的に経済が成長している(好景気である)フェーズであり、過度な物価高にならないよう金利も上がっていきます。金利が上がっていくということは、今保有している低金利の債券の価値が下落していくことを意味します。

つまり、(必ずしもそうはなりませんが)株が上がる時期は、債券の価額が下がるというセオリーがあります。

したがって、株だけでなく債券も合わせて積立投資していくと、よりリスクを抑えた運用ができるといえます。

また、代表的な投資対象としてリート(不動産)があります。リートは株とも債券と連動性はやや低いとされることと、過去33年間の平均リターンは10%超と高いため、分散投資の一つとして組み込むことは有効でしょう。

考え方③手数料が安い&成績が悪くない

NISAの手数料はイコール”信託報酬”と考えていいと思います。

投資信託は以下3つの手数料がありますが、NISAの場合、①と③は無料となっているケースがほとんどです。

①販売手数料(買い付け額×0%~3%が多い)

②信託報酬(ファンド全体の×0.1%~1.0%程度が多い)

③信託財産留保額(解約時の価額×0.2~0.3%が多い)

②の信託報酬は、実際の運用成果から差し引かれ、販売会社や運用会社等の手数料(売上)となります。

信託報酬が差し引かれた後の結果が、基準価額として反映されるので、実際にはこの手数料は引かれているという実感はないのですが、年利回り0.何パーセントとか1%を気にする長期投資ですので、信託報酬は低いに越したことはないのです。

また、手数料が安くて似たようなファンドが複数あった場合、過去数年間の運用成績の良い方を選べばよいでしょう。

SBI証券ならこの5つ!

以上3つの考え方を踏まえてSBI証券のNISAを5つ選んでみたいと思います。

■国内株

SBI-SBI・iシェアーズ・TOPIXインデックス・ファンド

(愛称:サクっとTOPIX)

信託報酬0.1133%

TOPIXに連動するように運用されるファンド。2023年7月に販売開始されたばかりなので、2023年8月13日時点でまだ純資産が94百万円しかない。SBI証券の国内株インデックスファンドでもっとも手数料が低いので、今後人気が出てくると思われる。また、SBIが運用しているので力を入れないわけがないと推測。

■外国株

野村-はじめてのNISA・全世界株式インデックス(オール・カントリー) (愛称:Funds-i Basic 全世界株式(オール・カントリー))

信託報酬0.05775%

MSCI ACWI(新興国含めた外国株式)の動きに連動する投資成果を目指すファンド。日本を除き、新興国も含めた全世界へ投資するファンドとしては最も信託報酬が低い。外国株はアメリカのS&Pに投資するファンドが人気のようだが、インドを含めたアジアなど新興国の成長性も今後数十年で取り込もうとするなら、全世界へ投資できるファンドの方が良い。2023年7月に販売開始されたばかり。

■バランス型

三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)

信託報酬0.143%

国内株、先進国株、新興国株、国内債券、先進国債券、新興国債券、国内リート、先進国リートの8つに12.5%ずつ等分に分散投資。各資産の代表的な指数に連動する投資成果を目指すインデックス系。同じコンセプトのOne-たわらバランス(8資産均等型)よりも3年の運用成績が良い。これ一つ選択して、もっとよいファンド(手数料が安い等)が出ない限り、生涯の投資を任せてもよいかもしれない。

■その他①

ピクテ-iTrustインド株式

信託報酬0.9828%

現在GDPでは6位となっているインドは約30年後の2050年頃には世界2位になると予測されている。約30年後といえば今の30~40代がリタイアを迎える時期。2050年のトップ3は、中国、インド、アメリカと予想されるが、この中で成長率でいえばインドが最も著しい。

■その他②

SBI-SBI・新興国株式インデックス・ファンド

(愛称:雪だるま(新興国株式))

信託報酬0.176%

2023.8時点で、中国30%、インド18%、台湾17%、ブラジル7%、サウジ5%など成長性の高い新興国の株価指標であるFTSE エマージング・インデックスに連動するように運用される。外国株、新興国、為替、ということを考えると高リスクだが、ポートフォリオ(分散投資)の一つとして保有しておくのも面白いかもしれない。

—

以上、参考になりましたら幸いです。

コメント