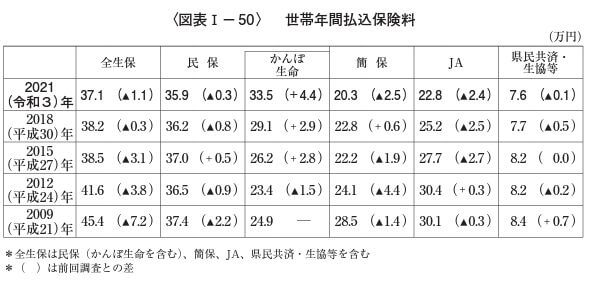

2021(令和3)年度の生命保険文化センター発行の『生命保険に関する全国実態調査』によれば、共済等や個人年金も含めた生命保険の一世帯あたりの年間払込保険料は37.1万円(月額にすれば3万円強)とのこと。

(なお、この調査は全国で約4000の有効回答を基に集計されています)

12年前の平成18年(2006年)の52.6万円に比べて15万円程下落しており、これはおそらく以下のような理由が考えられます。

・過去、予定利率が高かった時代の個人年金の払込が終わった

・貯蓄系の生命保険の魅力がなくなった(代わりにiDeCo/NISAなど積立投資に回している)

・保険ショップやネット生保の普及が加速し保険比較が浸透、保険料の低廉化が進んでいる

・保険料を払う余裕がなくなっている

etc..

・貯蓄系の生命保険の魅力がなくなった(代わりにiDeCo/NISAなど積立投資に回している)

・保険ショップやネット生保の普及が加速し保険比較が浸透、保険料の低廉化が進んでいる

・保険料を払う余裕がなくなっている

etc..

財務省 国債金利情報より作成

生命保険の予定利率はその時の金利情勢に影響されますので、個人年金や学資保険など近年は貯蓄系の生保の魅力が薄れています。

低金利が続いておりますので、保険は合理的に「掛け捨て」を選択、貯蓄は「iDeCoやNISA」を利用、という流れになっているのでしょう。

年代別に見ると、

20代は21万円程

30代は26-38万円程

40代は35-37万円程

50代は43万円程

60代は38-43万円程

70代は30万円強

となっています。

80代、90代でも生命保険料を払い続けている、というのがすごいと思ってしまいますが、終身保険の終身払いか、医療保険の終身払い、ということでしょうか。解約し忘れとか、本当に必要な保障になっているかどうかは疑問が生じるところです。

生命保険は、本来、家計を担う方が亡くなった場合にその後の生活費の補てんという役割ですので、理屈でいえば子供が小さい30代前半の保険料が高くても良いと思うのですが、上記の表では50代または60代前半の保険料が最も高くなっています。

もし、今後も低金利が続くようなら、生命保険料の低廉化および合理化が進み、傾向の変化が表れてくるかもしれませんね。

コメント