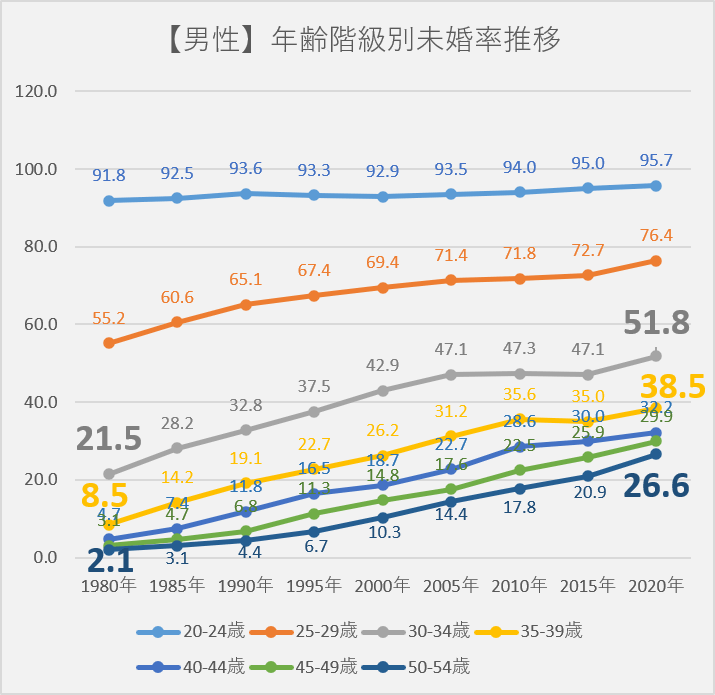

生涯未婚率(50歳までの未婚者の割合)は男性28%、女性18%

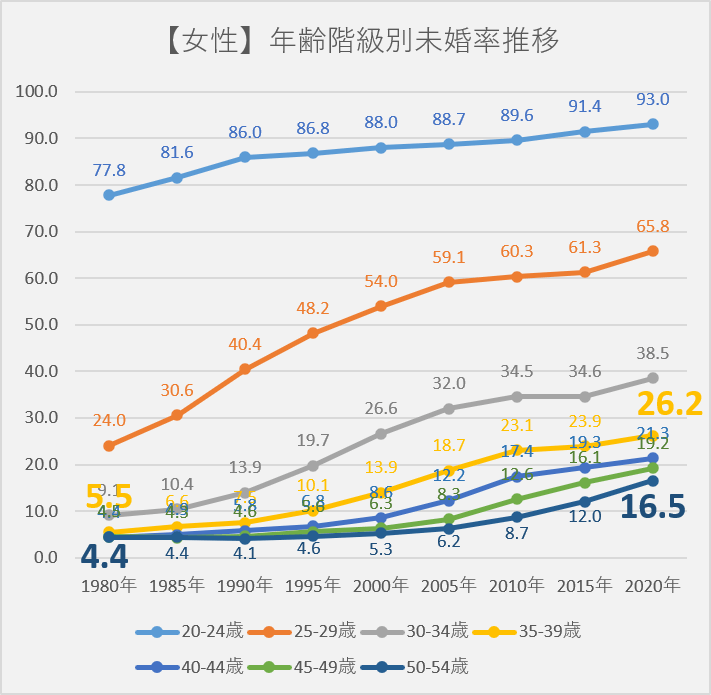

国勢調査によれば年齢階級別の未婚率は上昇傾向。50歳時点で一度も結婚したことのない人は「生涯未婚者」と定義され、その割合は男性28.3%、女性17.8%(2020年)。

| 男性 50歳時点の未婚率28.3% 50-54歳の未婚率26.6% 女性 50歳時点の未婚率17.8% 50-54歳の未婚率16.5% |

とりわけ男性の生涯未婚率が高く、3~4人に1人は結婚歴がない。

1980年、50-54歳男性の未婚率はわずか2.1%だった。100人中98人は結婚していたわけで、50代での未婚者は超少数派だった。それが今や50代男性で友人3~4人が集まれば、そのうち1人は結婚したことがない、という感じになるわけだ。

1980年は、男性30-34歳の未婚率は約2割。つまり8割方結婚していたが、現代では半々。

1980年は、男性35-39歳の未婚率は9%。つまり9割方結婚していたが、現代では6割。

女性の未婚率も上昇傾向。

ここでふと疑問が湧く。人口における男女比は同じはずなのに男女で未婚率がここまで違うのはなぜなのか。

ネットで調べると、そもそも男女比は同じではなく男性の方が多いため男が余る。さらに離婚した男性は未婚の女性と結婚する率が高いので、未婚男性は未婚のまま、ということらしい。

今後もこの傾向は続くだろう。ざっくり捉えると「男性は4人に1人が生涯独身」「女性は6人に1人が生涯独身」となる。

結婚したとしても、離婚するか、少なくともどこかのタイミングで死別するのでいずれは誰もが独身になるわけだが、独身者のライフプランとして注意点を5つあげる。

注意点1 公的年金

夫婦の公的年金を合わせればそれなりの額になって一人一人で生活するよりも生活費は一般的に抑えられる。独身の場合、公的年金は一人分で生活費も一人分かかる。

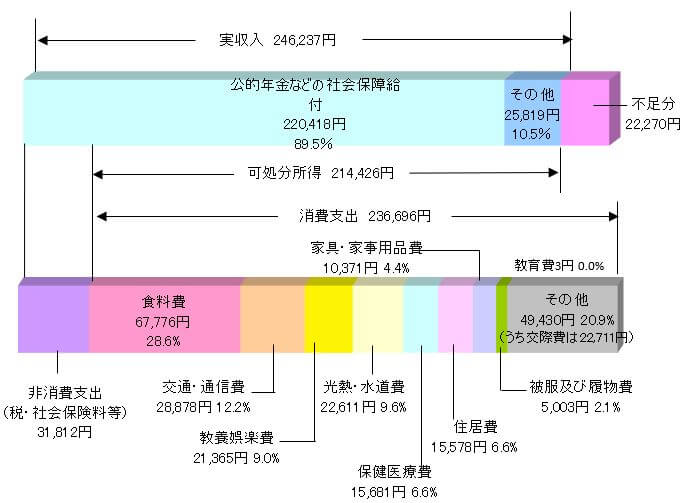

2022年総務省「家計調査年報」によれば高齢無職夫婦世帯の支出は約27万円で、公的年金は22万円。月5万円のマイナス。

一方、独身世帯の一般的な収支は以下の通り。(総務省「2019年全国家計構造調査」)

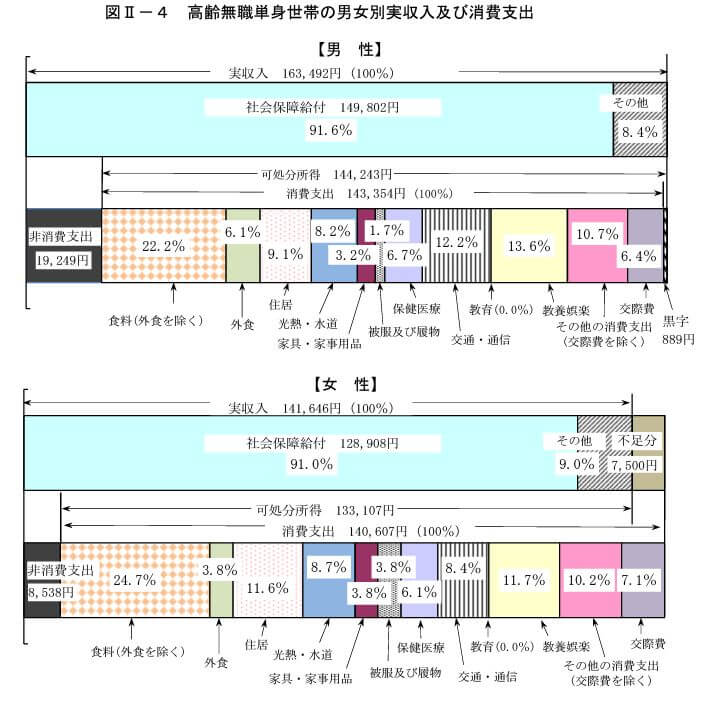

男性:公的年金等15万円、支出16.3万円(月1.3万円のマイナス)

女性:公的年金等12.9万円、支出14.9万円(月2万円のマイナス)

この比較では、独身世帯の方が月々のマイナスは小さいよう。ただしこれらは平均なので、持家とそうでない場合で大きく違うし、自分自身のライフプランを事前に確認しておくことが大事かと思う。

注意点2 賃貸住宅

高齢で独身の場合、大家がおそれるのは「孤独死」。

孤独死があれば事故物件として次の借り手が付きにくくなるし、賃貸の条件も悪くなる。

また、孤独死現場の原状回復についても精神的、経済的に厳しいものがある。

したがって、高齢で独身で無職の場合、公的年金の受給があったとしても部屋を貸してくれない場合があることを認識しておこう。

いま賃貸に住んでいても、建物の老朽化などによりいつか建て替えをするかもしれない。そうなると別な部屋を探す必要が出てくる。

特に木造住宅であれば30~40年程で建て替えられるケースがある。

独身でリタイア後も賃貸住宅に住み続ける場合、早めに築浅物件を掴んでおくことが大切かもしれない。

注意点3 健康

独身者は早く亡くなることが分かっている。

たとえば未婚男性の死亡率のピークは60代だが、男性有配偶者の死亡率のピークは80代だそうだ。

これは病気になったときに気づく人がそばにいないとか、病気を回復する気力が低いということが理由と推測する。

したがって、孤独死のリスクが高まるわけで、独身の場合はいっそう健康に気を付ける必要がある。

注意点4 孤独

会社員がリタイアしてから急に地域のコミュニティに参加するのはハードルが高いと言われる。

特に男性の場合、すでに出来上がったコミュニティに新規で参加するのは心理的ハードルが高い。

独身であれば、友人関係を大事にしておくとか、リタイア後ではなく機会を見つけて早めに地域のコミュニティやボランティアなどに少しずつでも参加しておくのが大事かもしれない。

注意点5 親の介護

頼れる兄弟がいればいいが、独身で一人っ子の場合、どこかのタイミングで親の介護の問題が出てくる。

親の介護のために離職をしてしまうと、自身の老後の経済的余裕を削ってしまうことになる。

リタイア後に親の介護をする場合、体力が厳しい。

夫婦であれば家事の分担もできるかもしれないが、独身でほかに頼りがない場合、精神的・体力的に厳しい介護を強いられるかもしれない。

まとめ

既婚者にとっても既婚者ならではの苦しさがあるが、既婚に比べて独身の場合は、より経済的な問題や健康、孤独感、親の介護など厳しい局面を迎えることがあるかもしれない。

これらの問題を認識しつつどう対応していくか想像を巡らせておくことが、将来の自分を助けることになり得る。

ひとつの解決策として。「働くことは経済的な問題、孤独の問題、健康の問題を一気に解決する」という考え方がある。

無理のない範囲で長く働き続けること。できれば雇われずに自分のスキルで長く働き続け、顧客や関係者と接する機会を持ちつづけることで老後独身の生活を明るくすることができるような気がする。

コメント