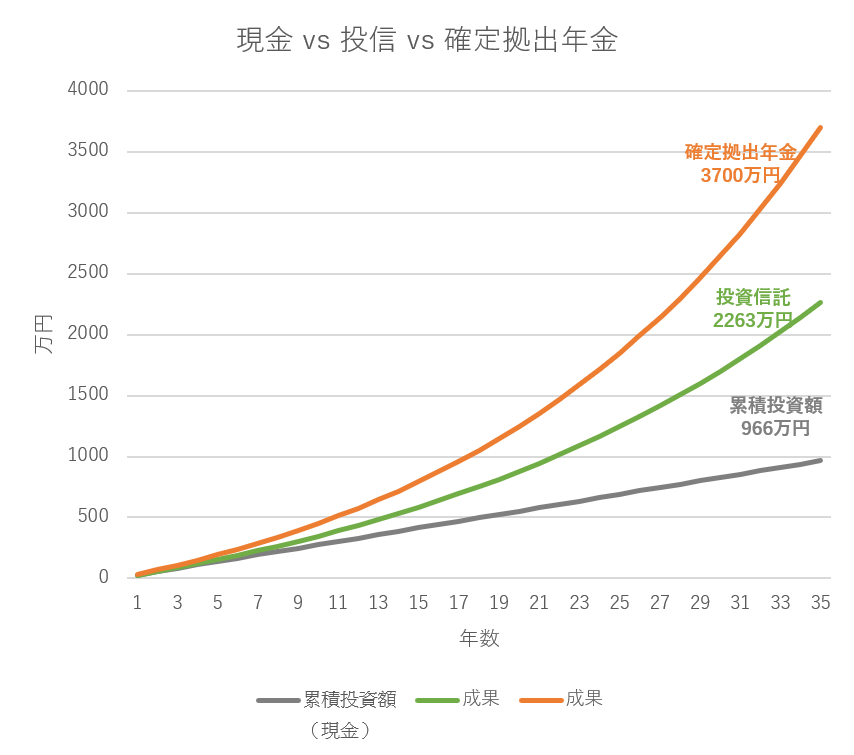

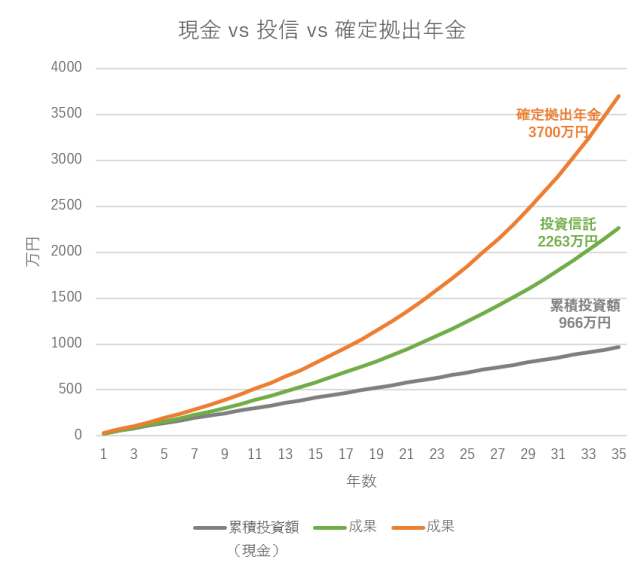

月2.3万円を35年積立てた場合の現金vs投信vsイデコをシミュレーションしてみる

イデコ(iDeCo/個人型確定拠出年金)、60歳まで引き出せない代わりに、「運用益非課税」「投信の手数料が安い」「掛金は全額社会保険料控除」「受取時は退職所得控除としてほとんど税金がかからない」など大きなメリットがあります。

会社員で企業型確定拠出年金を導入していない場合のイデコ(iDeCo/個人型確定拠出年金)の掛金上限は月2.3万円ですので、たとえば、25歳~60歳までの35年間、月2.3万円ずつ積み立てた場合のシミュレーションをしてみました。

条件:

・積立額:2.3万円/月

・積立期間:35年

・想定利回り:現金=0%、投信&イデコ=6%

・販売手数料:投信=1.5%、イデコ=0.0%

・信託報酬:投信=0.5%、イデコ0.2%

・税率:所得税+住民税=20%

イデコ(iDeCo/個人型確定拠出年金)の仮に35年間投信と確定拠出年金でどれだけパフォーマンスに差がでるのか確認してみたのが上の図です。

↓ファイルを添付しておきますので自分でシミュレーションしてみたい方はどうぞ。

DOWNLOADボタンを押してください。

「投資信託」は、掛金からまず販売手数料1.5%が差し引かれ、そこから年6%-信託報酬0.5%のリターンがありますが、リターン分×20%が税金として差し引かれ、残った分が再投資されるという流れ。

「イデコ(iDeCo/個人型確定拠出年金)」は、掛金に販売手数料がかからず、年6%-信託報酬0.2%のリターンがありつつ掛金×20%が節税となり、分配も所得税も関係なく、翌年の運用にまわっていく。

そうすると、35年で現金966万円<投信2191万円<イデコ3549万円と差が付くわけです。

なぜイデコ(iDeCo/個人型確定拠出年金)はこんなに優遇されるのか?

日本は超高齢化社会により公的年金制度が非常に厳しい状況なのはご承知の通りです。

政府としては、現在の公的年金(基礎年金、厚生年金)だけでは老後の生活が送れない人たちが急増するとみて、「足りない分は自分たちでなんとかしてね」という政策で、イデコ(iDeCo/個人型確定拠出年金)の優遇策が大きいわけです。

これに気づかないで暮らすより、将来を真面目に考え、有利な制度を活用したいですね。

ちなみに、既に欧米先進国では確定拠出年金が普及し、拠出限度額を増やす試みなど、さらに制度を拡大しようとしています。

オーストラリアは個人金融資産の約半分が確定拠出年金。

イギリスでは会社員になれば自動的に全員が確定拠出年金に加入する仕組み。

アメリカでは企業年金でカバーされない人全員を自動的に確定拠出年金に加入させる仕組みを検討中。

欧米先進国で実績がある→日本でも普及促進しやすい。

そういうことなのでしょう。

確定拠出年金は当然、若いうちにはじめればはじめるほど受けるメリットは多くなります。

あせりは禁物ですが、転職しても自己資産として持っていけるし、デメリットは少ない。

確定拠出年金をやっていない人は検討してみることをお勧めします。

コメント