住宅ローン 固定と変動の金利差

住宅購入に際し、住宅ローンを利用するときに悩むのが「固定金利にするか変動金利にするか」。

たとえば、2020年1月のイオン銀行の住宅ローン金利は以下のようになっています。

・変動 0.45%

・10年固定 0.57%

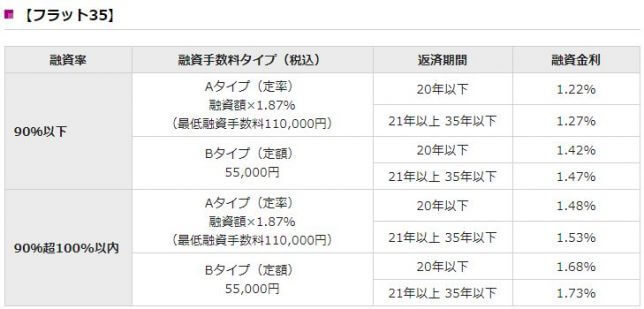

・フラット35 20年固定 1.22%~

・フラット35 35年固定 1.27%~

(借入条件により適用金利が決まることと、諸費用の違いにも注意が必要です。)

3000万円を35年返済で借りる場合の返済額比較です。

| 金利 | 月々返済額 | 年間返済額 | 総返済額 |

| 0.45%(変動) | 77,214円 | 92.7万円 | 3243万円 |

| 0.57%(10年固定) | 78,807円 | 94.6万円 | 3310万円 |

| 1.22%(フラット35の20年固定) | 87,796円 | 105.4万円 | 3687万円 |

| 1.27%(フラット35の35年固定) | 88,512円 | 106.2万円 | 3718万円 |

変動金利は当初の返済額が抑えられるものの、今後金利が上がるリスクがありますね。

変動金利の上昇パターンと比較してみる

固定金利と変動金利の返済額の違いについて、以下のパターンで比較をしてみましょう。

(いずれも借入額3000万円、返済期間35年)

| 金利 | 年返済額 | 総返済額 | 団信保険料 | 計 | |

| 固定 (フラット35) |

全期間1.27% | 106万円 | 3718万円 | 200万円程 | 3918万円程 |

| 変動 パターン1 |

当初5年間0.45% 6年目~1.00% 11年目~1.50% |

93万円 100万円 106万円 |

3627万円 | 金利に含む | 3627万円 |

| 変動 パターン2 |

当初5年間0.45% 6年目~1.00% 11年目~2.50% |

93万円 100万円 119万円 |

3951万円 | 金利に含む | 3951万円 |

フラット35の場合は、団体信用生命保険料は別途負担する必要があるので、それを考えると、フラット35の固定と、変動パターン2は同程度の総額負担になりそうですね。

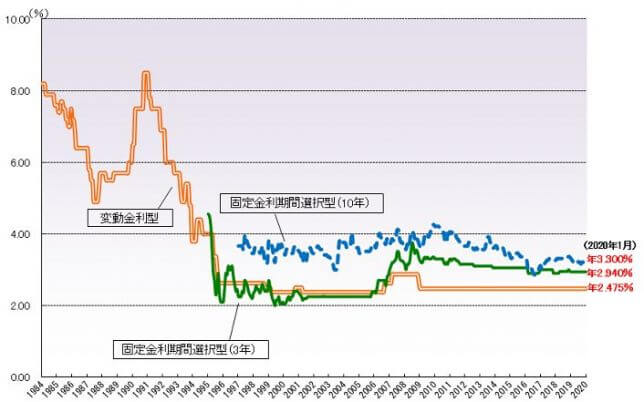

住宅ローンの過去の金利推移は以下のようになっており、実際に適用される変動金利は以下の数値(店頭金利)からその時々の優遇策によって引き下げられています。

住宅金融支援機構HPより「民間金融機関の住宅ローン金利推移」

上記、「変動パターン2」では、11年目からの変動金利を2.50%としましたが、この20年程、変動金利が概ね2.5%程で推移しており、そこから1~2%の金利優遇策があることや、日本の低成長性を考えると、10年後に変動の適用金利が2.50%程にはなりにくいと、個人的には考えております。

そうすると、変動金利がそこまで上がらない、という予測のもと、変動金利で住宅ローンを借りるのがベター、という結論になります。

また、変動金利が予想以上に上がった場合は、好景気によって金利引き上げが実施されると仮定すると、めぐりめぐって自身の給与もUPし、問題なく返済していけるだろう、という前向きな考え方もありえます。

とはいえ、やはり変動金利は怖い、という場合はフラット35のような固定金利を選択する、ということになるでしょうか。

少しでも参考になりましたら幸いです。

コメント