長期積立投資の効果を正しく知る

iDeCoや積立NISAを活用している人が増えている。

10年前くらいまでは日本人は投資に対してネガティブと言われていたが、ライフプラン表作成サービスの相談を月に何件か受ける中で半分以上の人がiDeCoや積立NISAなど何らかの投資をしている。

ライフプラン表作成を依頼するくらいだからそれなりに意識の高い人達だから、ということもあるかもしれない。

iDeCoや積立NISAを活用して20年とか30年とか40年の間、積立投資をし続けるとどうなるのか。

将来のことは分からないが、過去の結果を確認することはできる。

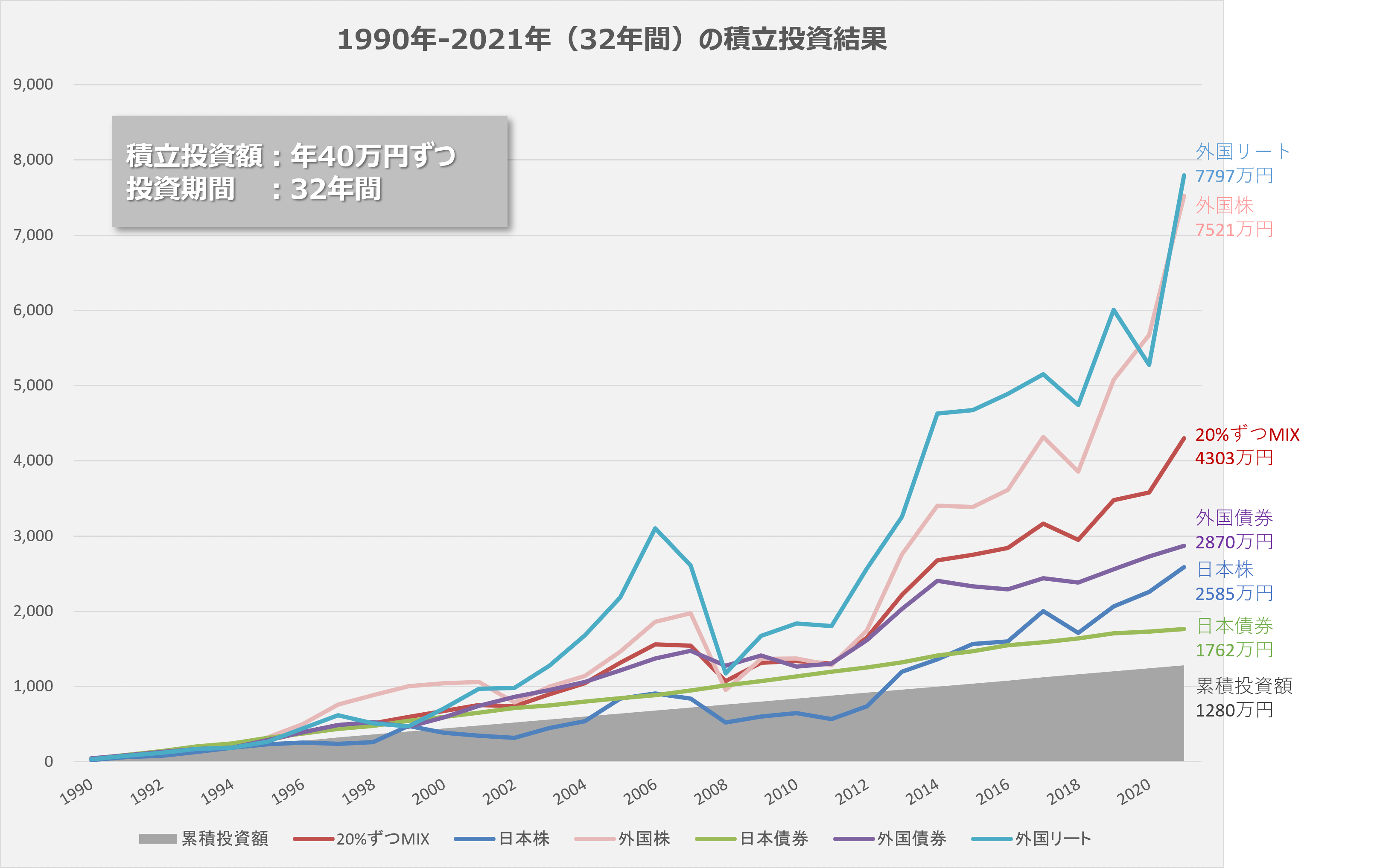

上記グラフは、1990年から2021年までの32年間、年40万円ずつ積立ながら以下のような各アセットクラスごとの代表的な指数の騰落率で運用された場合の結果を示している。

日本株:TOPIX

外国株:MSCI コクサイ・インデックス (KOKUSAI) (円)

日本債券:NOMURA-BPI 総合

外国債券:FTSE/シティグループ 世界国債インデックス 除く日本 (円)

外国リート:S&P グローバルREIT指数 (円)

(累積投資額:32年×40万円=1280万円 / 年間コスト=信託報酬0.2%として)

グラフで見ると分かりやすい。

ちなみに年間40万円としたのは、積立NISAの積立限度額を意識。

累積投資額1280万円に対しての投資結果は以下の通り

・外国リート 7797万円

・外国株 7521万円

・20%ずつMIX 4303万円

・外国債券 2870万円

・日本株 2585万円

・日本債券 1762万円

過去の結果がよかったから将来も同様の結果になるとは限らない。それでも数十年という時間があるのならなんらか積立投資をしておかないと機会損失になってしまうと思う。

過去の利回り(投資結果)だけを見るのではなくブレ幅も重要。外国リートはたまたまこの資料では最も結果が良かったが途中のブレ幅はかなり大きい。グっと下がったときに精神的にきついのではないだろうか。

そのあたりも踏まえてどういう資産配分で長期積立投資を考えるかが重要といえる。

自分の退職金は自分でつくる

大企業とか優良企業などで新卒から定年まで勤める人が多い会社はまだまだたくさんあると思うが、そうすると定年時の退職金で2000万円とか3000万円とかもらうわけです。

一方で会社の寿命そのものが短くなっているし、生涯で数回転職をするのが一般的になりつつある現代では、会社からの退職金を充てにする人生戦略は危うい。

リタイア後の資金は基本的に自分でつくる、それがスタンダードと考えた方がよい。

たとえば社会人になったら20代の早い段階から60歳とか65歳とか70歳あたりで、3000万円とか5000万円を受け取れるような戦略を立てて実行していくのが普通になると日本人の老後資金問題も薄らぐだろう。

コメント