将来に渡っての必要保障額の推移はどう計算する?

前回の記事「死亡保険 必要保障額の計算してみよう!」では“いま”世帯主が亡くなったら死亡保険金がいくら必要かを考えました。

ただし、必要保障額は年齢が上がるとともに一般的には減少していきます。その減少推移に合わせて死亡保険金額を設定できれば合理的な保険設計になり、保険料を節減できるかもしれません。

必要保障額の推移は以下の考え方で求められます。

その年のメインシナリオの金融資産残高 + リスクシナリオのその年以降の年間収支合計 + その年の会社からの保障

一例として、必要保障額推移を計算する手順を以下ご紹介します。

【1】 メインシナリオをつくる

メインシナリオとは、大きなトラブルなどなく順調に家計が推移した場合のシミュレーションです。

こちらからライフプラン表をダウンロードできます。

![]()

自分でつくれるエクセル・ライフプラン表

まずは、メインシナリオをつくってみてください。

ここでは仮に以下の設定で試算してみます。

〇夫婦ともに36歳、子供6歳

〇現在の金融資産500万円

〇夫の手取り年収500万円、妻はパート手取り年収100万円

【2】 金融資産残高をコピペする

まず、必要保障額計算用に、「新規にエクセルファイル」をひとつつくってください。

そして、メインシナリオの「西暦」と「年齢」をコピーして貼り付けておきます。

![]()

そこにメインシナリオでできた「金融資産残高」をコピーして、貼り付けます(値のみ貼り付け)。

![]()

↓

【3】 リスクシナリオをつくる

夫死亡時の年間収支シミュレーションをつくります。

1.夫の給与→0万円に

2.配偶者の収入が変わるなら変更

今回は年間100万円→300万円に変更してみます。

3.夫の定年時退職金を削除

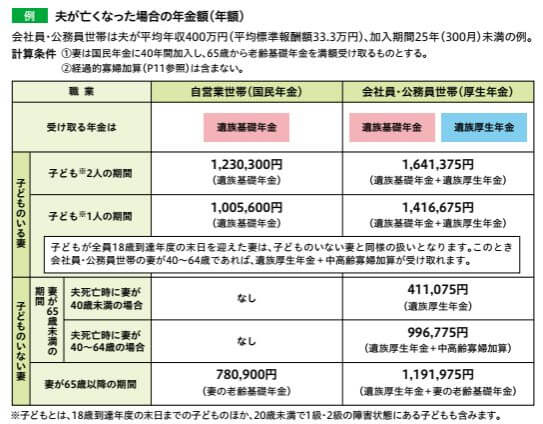

4.遺族年金を設定

ざっくり参考値:

・夫が会社員で18歳までの子供が1人の期間140万円/年

・妻が64歳までのうち18歳までの子供がいない期間100万円/年

・妻65歳以上の期間120万円/年

(生命保険文化センター2021.12『遺族保障ガイド』より)

5.基本生活費→メインシナリオの7~8割(適当に調整ください)

6.住宅費から住宅ローンがあればその分減額

(団体信用生命保険により返済不要となります)

(修繕/管理費、固定資産税などの維持費は必要です)

今回は住宅購入前なので家賃年間100万円とします。

7.目的別資産運用を設定していれば削除します。

【4】 リスクシナリオの年間収支をコピペする

リスクシナリオでできた「年間収支」をコピーして、貼り付けます(値のみ貼り付け)。

![]()

↓

【5】 会社からの保障額を設定する

会社員なら一般的には死亡時に「弔慰金」と「死亡時退職金」が支払われます。

「弔慰金」

会社により300万円~800万円程が一般的かと思います。会社の就業規則、災害補償規定などに記載があります。役職ごとに金額が異なる場合もありますが、もしよく分からない場合は500万円程としておけば、必要保障額の算出に大きな問題はないかと思います。

「死亡時退職金」

会社は定年時の退職金を支払うために社員のために退職金を積み立てていることになっています。定年前に亡くなった場合は、概ねその積み立てていた計算の基、死亡時退職金が支払われます。在籍期間が短ければ0に近く、定年間際なら、通常受け取るはずだった退職金の額に近くなります。

今回は、36歳時500万円~定年前の59歳時1500万円とします。

年間約43万円ずつ増加していきますので、経過期間に応じて数値を設定します。(1500万円-500万円)÷(59歳-36歳)≒43万円

【6】 必要保障額推移を計算する

繰り返しですが、必要保障額の推移は以下の考え方で求められます。

その年のメインシナリオの金融資産残高 + リスクシナリオのその年以降の年間収支合計 + その年の会社からの保障

このシートでは以下の計算式になります。

セルC15 =C7+SUM(C9:$BE9)+C13

これを横にずっとコピーすれば必要保障額の推移が計算完了です。

おつかれさまでした。((+_+))

必要保障額推移から分かること

必要保障額は、年齢とともに減少していきます。

それは年齢とともにメインシナリオの金融資産残高が増えていくことと、会社からの保障額も増えていくこと、遺族の残りの人生が短くなっていくことで、夫の死亡保険の必要性が薄れていくからです。

今回の例では、60歳時に必要保障額は300万円程度になり、その後、必要保障額がプラスに転じています。つまり貯金があるから死亡保険要らなくなるという意味です。

終身保険300万円とか入っている人が多いですが、貯金があれば必要ないですし、「貯蓄性」を理由に保険販売員から終身保険を勧められるケースもありますが、この低金利時代に貯蓄のためとして盲目的に選択する手段ではないかと思っています。

長期的な目的のための金融資産形成なら株、債券、投資信託等も検討はしておくべきだと考えるからです。

必要保障額の推移からカバーするべき保険を選択すれば、月々数千円の保険料節減~年間数万円から十数万円の節減~生涯でいえば数百万円の保険料節減も可能です。

節減できた無駄な保険料を長期的な目的(老後、子供の教育資金)のために有効に運用できれば、同じ年収・同じ支出でも10年後・数十年後の結果に大きな違いが生まれます。

保険金を資産運用する

たとえば、死亡保険金を3000万円受取った妻は、それを普通預金に入れっぱなしでしょうか?よく分からないから銀行の勧められるまま定期預金でしょうか?

もう一つの選択肢として、タイミングも分散する長期的投資も検討すれば、家計にプラスの影響が現れます。

仮に1000万円が年5%で運用できれば年50万円の収入になります。夫婦で投資に対する理解を深めておくことが前提ですが。

保険という切り口から賢い家計運営を模索してみてはいかがでしょうか?

コメント