投資信託– tag –

-

積立額が同じでも、年金以外に老後使えるお金が月1.9万円と月14.6万円と差がつく理由

当サイトでは、将来のライフプランを充実させるため、「国際分散&長期積立投資」をおすすめしています。 ライフプランを充実させる投資信託の選び方 ①手数料の低いものを選ぼう ②基本的にはインデックス型を選ぼう ③無分配型・再投資型・1年決算型を選ぼ... -

投資信託3つの特徴と、もし10年前からコツコツ積立分散投資していたら?

【投資信託とは? ざっくり特徴3つ。】 NISAやiDeCoにも使われている投資信託。株などとどう違うのか以下3つの特徴を理解しておくといいと思う。 特徴1:小口資金で投資可能 投資信託は、個別企業の株や様々な債券等を数十~数百集めひとつのファンド... -

【投資信託】インデックス(パッシブ)型とアクティブ型はどちらを選ぶ?

手っ取り早く分散投資を実現することができる投資信託。 投資信託には大きく分けて「インデックス(パッシブ)型」と「アクティブ型」というカテゴリがあり、この2つのうちどちらを選ぶべきか考えたいと思います。 ↑こちらの記事で紹介したデータはインデ... -

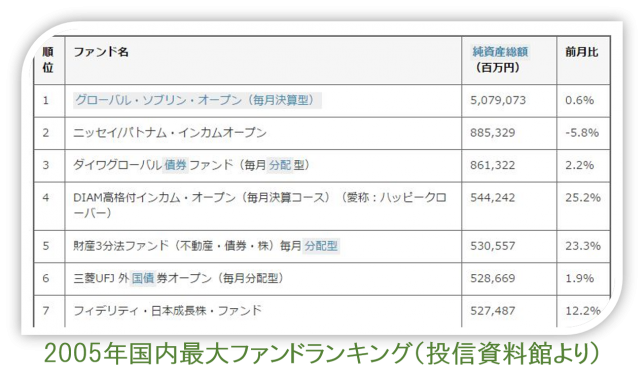

投資信託 純資産総額ランキングで買ってはいけない理由

将来のために資産運用も考えなくては、ということで投資信託などを活用する場合、どのファンドを購入するか悩むケースがあると思います。 現在、日本で購入可能な公募型の投資信託は6000本もありますので、ある程度の投資の方針や戦略がないと選択に困って... -

ライフプランを充実させる投資信託の選び方④ 「できるだけ解散(繰上償還)しないものを選ぼう」

当サイトでは老後の経済不安を軽減するなどライフプラン充実のため、主に30代、40代以下向けに少なくとも10年以上の長期投資を推奨しています。 年単位でみれば±20~30%騰落しても、分散投資、積立投資しながらの長期投資ならば、いつ投資を始めても結果... -

ライフプランを充実させる投資信託の選び方③ 「無分配型・再投資型・1年決算型を選ぼう」

当サイトではライフプランを充実させるために、金融資産運用については「長期・国際分散・積立投資」を推奨しています。 年単位でみれば±20~30%騰落しても、分散投資、積立投資しながらの長期投資ならば、いつ投資を始めても結果的に平均年利回り3~7%... -

ライフプランを充実させる投資信託の選び方② 「基本的にはインデックス型を選ぼう」

当サイトではライフプランの充実を目的として、金融資産運用についてはできるだけ確実性の高い手法を検討し、情報提供していく方針です。 それを踏まえ投資手法は基本的に、「長期&国際分散&積立投資」を推奨しており、分散及び、小口からの積立が容易に... -

ライフプランを充実させる投資信託の選び方①「手数料の低いものを選ぼう」

株や投資信託などの金融資産の運用にあたっては、短期的な成果をあおる向きもありますが、万人向けではないですし、成功するかどうかもあやしく誰にも勧められるものではないと思います。 かといって普通預金や定期預金系だけでは金利がほとんどないに等し...

1