2018.6.18大阪北部地震では1か月で443億円を支払

2018年6月18日に起きた大阪北部地震では、1か月で約6万件、約443億円の保険金支払が行われたとのことです。(損保協会より)※JA共済除く

2011年の東日本大震災で12,833億円、2016年の熊本地震で3,859億円、1995年の阪神淡路大震災で783億円なので、たった1か月で支払われた地震保険金の多さが分かります。

443億円÷6万件で、1件あたりにすれば平均73万円の地震保険金が支払われたことになります。また、6万件という件数については、問い合わせのみも含まれており、結果的に地震保険金が支払われていないものもカウントされています。

地震保険の認定基準と現地調査

住宅物件の場合、地震保険は基本保険金額の30%~50%の範囲でしか設定できません。

たとえば建物保険価額2000万円の住宅用火災保険を契約していた場合、地震保険金額は600万円~1000万円の範囲での付保となります。

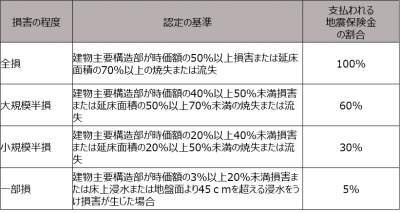

地震保険金額が1000万円のとき、全損と認定されたら1000万円が支払われますが、大規模半損で600万円、小規模半損で300万円、一部損と認定されたら5%の50万円しか支払われません。

▼地震保険「建物」の認定基準

住宅物件であれば、建物のほか「家財」も保険の対象になります。

家財の保険金額は一般的に建物の保険金額よりも小さいケースが多いので、家財に対する地震保険支払いもあわせて考えれば、今回の大阪北部地震においては、平均の支払保険金額が73万円だとすると、一部損の認定が多かったのではないかと推測されます。

今回の地震被害では各保険会社は、全件の現地調査を実施していました。通常時であれば、損害のあった物件については小損害(概ね100万円以下)である場合、写真や報告で損害が確認できれば保険会社はあまり現地調査をしないものです。

しかし地震による被害確認については、建物の主要構造部(基礎、柱、壁、屋根等)の損害の程度を見極める必要もあるため、全件の現地調査を行ったということです。

全件現地調査をするということは、それなりの人員を投入する必要があります。普段損害調査を行っていない職員も応援として不慣れな現地調査をすることになりますが、あいおいニッセイ同和では「視界共有システム」を導入して、損害認定にかかる時間を短縮できたといいます。

現地ではスマホ等で動画を撮影して、バックアップセンターでは損害鑑定人が効率よく認定をしていく仕組みです。

同社はこの地震の直前2018年6月11日に、この「視界共有システム」についてプレスリリースをしており、その後の6月18日に地震が起きて、早速活用できたわけですね。

ただ、東日本大震災の津波被害のエリアについては現地調査をするまでもなく航空写真と住所にて全損と確認できたため、現地調査をするかしないかは、被害状況次第ということになるのでしょう。

「保険金の請求漏れはないですかー!?」という案内

今回の地震で各保険会社では、かなり念入りに保険金請求漏れがないよう顧客へアナウンスしています。

保険は基本的に”請求主義”とされており、顧客から保険金請求がなされない限り保険会社は保険金をお支払いできないわけですが、地震被害についてはエリアが明確であるため、問い合わせのない顧客に対しては、保険会社から「保険金の請求漏れはないですかー?」という案内をしています。

保険会社によってアプローチ方法は差がありますが、大きな揺れのあった地域に対象物件があり地震保険に加入している顧客のうち、問い合わせもない人に対しては電話を掛けたり、少なくとも案内文書を送ったりしています。

▼(例)セコム損保の案内

さて、弊社では地震発生以降、地震保険にご加入いただいているご契約者様に対して、補償内容と

保険金のご請求方法をご案内する取り組みを進めております。

お客様におかれましては、弊社に下記の地震保険をご加入いただいておりますので、保険金のお支

払いの可否を含めたご確認を進めさせていただきたく、ご連絡を申し上げました。

・

・

・

過去の大きな地震による地震保険金一覧(支払額順)

大阪北部地震は1,072億円の保険金支払で阪神淡路大震災を超えて上から3番目です。これは被害の規模というよりも地震保険の付帯率が上がってきたためと考えられます。

なお、JA共済ではこれとは別に462億円の地震共済金支払があったとのこと。

壊れたらまた建てればいいというスクラップアンドビルドが日本人の住宅に対する伝統的精神だという意見もあるようですが、地震保険の付帯率上昇もあり、そういう意識も変わってきているのかもしれませんね。

(注)記載のある各保険については一般的な内容の説明です。