30年以内に70%の確率で発生すると言われている首都直下型地震。

2011年の東日本大震災から15年が経過し、関東大震災(1923年)からは既に100年以上が経過しています。歴史を振り返ると、関東では数十年から100年程度のスパンで大きな地震が発生しており、「いつ来てもおかしくない」状況です。

首都圏には3,000万人以上が暮らし、多数が東京で勤務または通勤している状況下で、もし首都直下地震が発生したらどうなるのか——。

この記事では、2026年最新の被害想定と、今すぐできる備えについて解説します。

首都直下地震|内閣府による被害想定

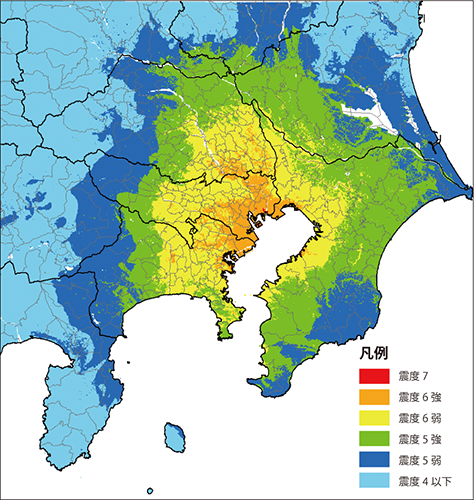

内閣府の「首都直下地震の被害想定と対策について」では、都心南部直下地震(マグニチュード7.3)が起きた場合の被害を以下のように想定しています。

人的被害

1. 地震の揺れによる被害

- 全壊家屋:約175,000棟

- 建物倒壊による死者:最大約11,000人

- 要救助者:最大約72,000人

2. 市街地火災の多発と延焼

- 焼失:最大約412,000棟

- 建物倒壊等と合わせた全体の損壊:最大約610,000棟

- 死者:最大約16,000人(建物倒壊等と合わせ最大約23,000人)

インフラ・ライフラインへの影響

電力:発災直後は約5割の地域で停電。1週間以上不安定な状況が継続

通信:固定電話・携帯電話とも、輻輳のため9割の通話規制が1日以上継続

上下水道:都区部で約5割が断水。約1割で下水道が使用不可

交通:

- 地下鉄:1週間

- 私鉄・在来線:1か月程度

- 開通までに時間を要する可能性

道路:主要路線の道路啓開に少なくとも1~2日。都区部の一般道はガレキ・放置車両等で深刻な交通麻痺

経済的被害

- 建物等の直接被害:約47兆円

- 生産・サービス低下の被害:約48兆円

- 合計:約95兆円

また、曜日・時間帯によっては帰宅困難者が数百万人になると予想されています。

過去に関東で起きた大きな地震

歴史を振り返ると、関東では定期的に大きな地震が発生しています。

主な関東の大地震(マグニチュード6以上、死者100人以上):

- 1923年 関東大震災 死者10.5万人 M7.9(前の地震から68年)

- 1855年 安政江戸地震 死者7,444人 M6.9(前の地震から43年)

- 1812年 M6.3(前の地震から109年)

- 1703年 M8.1(前の地震から54年)

- 1649年 M7.0(前の地震から16年)

- 1633年 M7.0(前の地震から18年)

過去1,100年の間に関東では11回のM6以上の地震があり、平均すれば100年に1回大きな地震が発生しています。

特に江戸時代以降は、数十年スパンで大きな地震が繰り返されており、関東大震災から既に103年が経過していることを考えると、「いつ来てもおかしくない」と言えるでしょう。

地震保険の加入率と現状(2026年最新)

全国平均の加入率

2024年度の地震保険付帯率(火災保険に地震保険をセットで付けた割合)は、**全国平均で70.4%**と初めて70%を突破しました。

東日本大震災が発生した2011年以降、毎年上昇を続けています。

首都圏の加入率は意外と低い

しかし、**東京都の付帯率は約60%**にとどまり、47都道府県の中では中位程度です。

付帯率が高い地域(上位):

- 宮城県:約89%

- 高知県:約85%

- 愛知県:約80%

付帯率が低い地域(下位):

- 沖縄県:約56%

- 長崎県:約58%

- 東京都:約60%

東京都の加入率が低い理由として、以下が考えられます:

- 保険料が高い:東京は地震リスクが高い地域に分類され、保険料が全国平均より高額

- 賃貸住宅が多い:賃貸では建物部分の保険は大家が負担するため、個人の意識が低い

- 必要性の認識不足:「地震が来ても自分は大丈夫」という正常性バイアス

地震保険の補償内容を理解しよう

地震保険の基本

1. 火災保険とセットで加入が必須

地震保険は単独で加入できません。火災保険に付帯する形で加入します。既に火災保険に加入している場合、途中からでも地震保険を追加できます。

2. 補償対象

- 建物:居住用の建物(店舗併用住宅もOK)

- 家財:家具、家電、衣類など

※30万円を超える貴金属・骨董品、通貨・有価証券は対象外

3. 保険金額の上限

地震保険の保険金額は、火災保険の保険金額の30~50%の範囲内で設定します。

- 建物:最大5,000万円

- 家財:最大1,000万円

4. 損害認定と支払額

地震保険は、実際の損害額を支払うのではなく、損害の程度によって以下の4段階で認定されます:

| 損害区分 | 支払保険金 |

|---|---|

| 全損 | 保険金額の100% |

| 大半損 | 保険金額の60% |

| 小半損 | 保険金額の30% |

| 一部損 | 保険金額の5% |

地震保険料の目安(2026年現在)

地震保険料は、地域と建物の構造によって決まります。

例:東京都、建物保険金額1,000万円の場合(年間保険料)

| 構造 | 年間保険料 |

|---|---|

| イ構造(耐火構造) | 約25,000円 |

| ロ構造(非耐火構造) | 約38,000円 |

※割引制度(建築年割引、耐震等級割引など)を利用すると10~50%割引

巨大地震への備え・対策

内閣府では、個々人ができる対策として以下を推奨しています。

今すぐできる5つの備え

1. 建物の耐震化と家具の固定

- 1981年以前の旧耐震基準の建物は耐震診断を受ける

- タンス、本棚などの転倒防止器具を設置

- 寝室には背の高い家具を置かない

2. 最低3日分、推奨1週間分の備蓄

- 水:1人1日3リットル×7日分

- 食料:レトルト食品、缶詰、乾パンなど

- カセットコンロとガスボンベ

- モバイルバッテリー、懐中電灯、乾電池

3. 火災からの早期避難

地震後の火災は延焼が速いため、「火を見てから避難」では遅い。「火を見ず早めの避難」を心がける。

4. 家族との連絡方法を事前に確認

- 災害用伝言ダイヤル(171)の使い方を家族で確認

- 集合場所を決めておく

- SNSやメールでの安否確認方法を共有

5. 通勤困難を想定した準備

- 職場に非常用の水・食料を備蓄

- 歩きやすい靴を職場に置いておく

- 帰宅ルートを複数確認しておく

地震保険は必要か?加入を検討すべき人

地震保険をおすすめする人

1. 住宅ローンが残っている人

地震で建物が全壊しても、住宅ローンは残ります。地震保険があれば、再建費用の一部を確保できます。

2. 貯蓄が十分でない人

建物の再建や引っ越し、当面の生活費を自己資金で賄えない場合、地震保険は生活再建の大きな支えになります。

3. 首都圏・東海・南海トラフ地震想定地域に住んでいる人

地震リスクが高い地域では、加入の必要性が高まります。

地震保険の必要性が低い人

- 十分な貯蓄がある(建物再建費用+当面の生活費)

- 賃貸住宅に住んでいる(建物部分は大家負担)

- 保険料が家計を圧迫する

ただし、賃貸でも家財の地震保険は検討の価値があります。

ライフプランで地震への備えを確認しよう

地震保険への加入や防災対策にかかる費用は、家計全体のバランスの中で考える必要があります。

ライフプラン(キャッシュフロー表)を作成すると、以下のことが見えてきます:

- 今後の収入と支出のバランス

- 万が一の場合に使える貯蓄額

- 地震保険にかけられる予算

「地震保険に入りたいけど、保険料が高くて家計が苦しい」という場合、他の支出を見直すことで保険料を捻出できるかもしれません。

当サイトでは、自分でエクセルでライフプランを作成できる無料ツールを提供しています。ぜひ活用して、地震への備えを含めた家計全体の見直しをしてみてください。

まとめ

首都直下地震は、30年以内に70%の確率で発生すると予想されています。

✅ 被害想定:死者最大2.3万人、建物焼失・倒壊約61万棟、経済損失約95兆円

✅ 歴史:関東では平均100年に1回大地震が発生。関東大震災から103年経過

✅ 地震保険加入率:全国平均70%、東京都は約60%

✅ 今すぐできる備え:家具の固定、1週間分の備蓄、家族との連絡方法確認

✅ 地震保険:火災保険とセット加入、保険金額は火災保険の30~50%

地震はいつ来るか分かりません。「備えあれば憂いなし」——まずはできることから始めましょう。