保険の種類

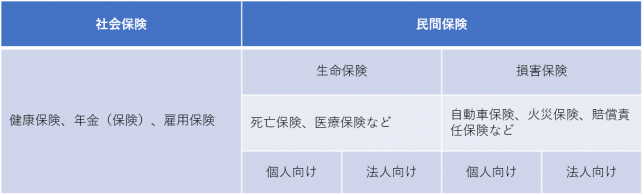

保険の種類には大きく分けて、国の制度である「社会保険」と民間の保険会社が提供する保険の2つがあると言えます。

健康保険や年金(保険)、雇用保険は社会保険の分野です。

一方、自動車保険や火災保険、生命保険、医療保険などは民間の保険となります。

民間の保険は大きく分けて、生命保険会社が提供する生命保険と、損害保険会社が提供する損害保険に分かれます。

また、それぞれ大きく分けて、個人向けまたは企業向けとカテゴリされて商品開発されることが多いです。

損害保険金を支払う3要件

保険はなんでもそうですが、加入者がわずかなお金(保険料)を出し合ってプールし、加入者が損害を被った場合、そのプール金から必要な保険金が支払われる仕組みで、つまり安心を買っているともいえます。

一方、保険法によれば、一定の偶然の事故によって生ずることのある損害をてん補することとあります。

損害保険が支払われる基本3要件は突発(急激)、偶然、外来です。

突発的な事故であり、偶然性があり、外からの力によって対象物(人)が損傷を受けた場合に保険金が支払われます。

逆を考えるとたとえば、物件がじわじわ浸食・腐食したものは突発(急激)とは言わないし、故意に壊したものは偶然とは言いません。また、対象物件のそもそもの内部的な欠陥によって生じた損害は外来とはいえず基本的には損害保険の支払対象になりません。

損害保険は基本的に実損カバー

損害保険は基本的に実損カバーとなります。

たとえば、火災により家がいくらか燃えて100万円の修理費用がかかるとします。基本的にはその100万円を保険でカバーしてくれる仕組みです。

実際の損害をカバーするので、たとえば火災保険に2つ入っていたら両方から100万円もらえるわけではありません。いずれか一方からまたは両方から半分ずつなど保険が支払われるので、いわゆる「焼け太り」は起きない、というのが基本です。

(焼け太り・・事故によって実損以上に保険金を受取り、儲かっちゃうこと)

また、保険法では損害保険の対象について以下のようにも定義しています。

損害保険の対象になり得るものは、

金銭に見積もることができる利益に限り、その目的とすることができる

つまり、金銭に見積もることができる対象物や事故であれば保険化できちゃうということです。

アイディア次第で保険商品は次々と開発されるのが損害保険分野であり、生命保険よりも圧倒的に商品数が多いのも特徴です。

損害保険の種類

商品数は多いのですが、ざっくりカテゴリを分けると以下の4つに分類できます。

「人」分野の保険商品例

傷害保険

ケガをしたら死亡保険金、入院保険金、通院保険金などが支払われる

所得補償保険

大けがなどで会社を長期間休んだ場合などの所得減少分をカバーする

「物」分野の保険商品例

火災保険

火災、落雷、風災、雪災などによる物的損害をカバー

地震保険

基本的には火災保険とセットで加入する必要がある

自動車保険の車両保険部分

事故時の自分の車の修理代をカバー

動産総合保険

外に持ち出す物を対象にすることが多い。主に法人向け。

「賠償」分野の保険商品例

個人賠償責任保険

日常生活で他人にケガをさせたり、他人の物を壊した場合の賠償金をカバー

施設賠償責任保険

施設の管理不備や業務遂行上のミスによって他人にケガをさせたり、他人の物を壊した場合の賠償金をカバー

PL保険

製造物・生産物を引き渡した後に、その物の欠陥によって他人にケガをさせたり、他人の物を壊した場合の賠償金をカバー

「利益」分野の保険商品例

利益保険

火災などの事故によって対象物件に物的な被害があり売上や生産高の減少を余儀なくされた場合の利益減少分などをカバー

—

では自動車保険は、どの分野になるでしょう?

自動車保険は、主に「対人・対物賠償」、「人身傷害」、「車両保険」から成り立っており、賠償分野と人分野と物分野の組み合わせと言えます。

損害保険の加入方法

損害保険に加入する場合は基本的に代理店から加入することになります。保険会社と直接契約することもできなくはないのですが、代理店を通して契約する場合と保険料は変わらない仕組みになっています。代理店経由での損害保険契約がおよそ90%で、およそ10%が保険会社直接契約という現状です。

企業の場合、契約する代理店は、元々の知り合いや、金融機関からの紹介、関連会社が代理店をやっているケースなどが多いと思われます。つてがない場合は保険会社に紹介してもらうこともできます。

保険会社はできるだけ代理店を通して保険契約をしてもらいたいというスタンスであり、販売活動や契約のメンテナンス(更新、変更など)は代理店にやってもらうという役割分担を基本としているようです。

(注)記載のある各保険については一般的な内容の説明です。