あなたにとって投資をする目的って何?

日銀の資金循環統計によれば、個人の金融資産約1700兆円のうち、現預金・保険系が約82%、投資系(株、投信、債券など)が約15%とのこと。

ところで個人が投資をする目的はなんでしょう?

小遣い稼ぎ?

それとも長期的に人生を家計を豊かにする手段?

短期的な利益を求める投資家もいるでしょうが、ここでは長期的に家計を豊かにするための投資について記述したい。

ここでは、金融資産運用について、長期分散投資をベースにできるだけ安定的に年利回り2~5%程度を目指していくスタンスで、どのような投資手段を選択すべきかなど参考となる情報提供をしていきたいと考えている。

できるだけ安定的といっても年単位でみればプラスマイナス30%程度はありえる前提だが、長期的にみれば結果として年平均利回り2~5%くらいを期待できる、そんなスタンス。

年平均利回り2~5%程を実現するには、カンタンにいえば長期的な戦略をもって分散投資を活用し、一喜一憂しないこと。

高い確率で老後の暮らしをいくらか豊かにしてくれる、そういう結果をいかにして実現するか、そういうことを考えていきたい。

↓分散投資のイメージ(たとえば)

資産運用の効果が具体的にどれだけライフプランに良い影響をもたらすのか検証する

どんな投資先を選ぶかは、他の記事にまかせるとして、今回は年平均利回り2%、3%、5%で資産運用ができた場合、ライフプラン上具体的にどのぐらい良い影響がもたらされるのかケースを通じて検証してみる。

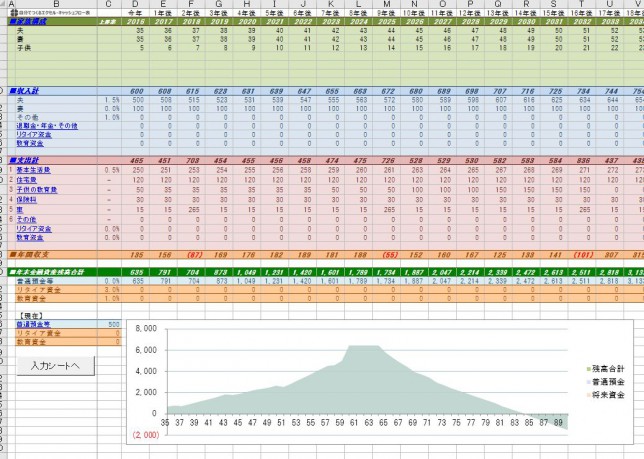

家族:夫35歳、妻35歳、子供5歳

収入:夫500万(手取り)・上昇率1.5%、妻100万(手取り)

貯蓄:500万(普通預金)

支出:基本生活費250万、住宅費120万、幼稚園50万、保険料30万 ほか

現在の年間収支は+135万円と良好な家計で、会社を退職するまでには貯蓄が6500万円程貯まる予定。しかし、リタイア後はその貯蓄を取り崩しながら生活し、そのまま90歳まで長生きした場合、なんと貯蓄が底をつき1000万円以上の借金をすることになる。

通説では定年時に3000万円~5000万円貯蓄があれば老後は十分間に合うとされているが、生活費を見直さないと間に合わない家庭もよくある。

では、支出面は変えず(節約などせず)投資の効果のみを反映した場合、金融資産の推移がどう変わるか検証してみる。

定年までに6500万円貯まる資金のうち、2018年から60歳まで年間100万円ずつを積立投資し、年利回り3%複利で運用できたとする。そして、リタイア後に徐々に投資資金を取り崩すものとする。

-644x453.jpg)

収入・支出は一切変えていない。薄いオレンジ色が投資資金で、それが徐々に積みあがり、リタイア後に徐々に取り崩されていく様子が分かるだろうか?

水色は普通預金等。定年時は普通預金が4000万円程、リタイア後に投資資金を取り崩すため、ある時期から1000万円程をキープし90歳時点でも1000万円が残るシミュレーションとなった。これが年平均利回り3%の効果である。

ちなみに年利回りを2%にすると、90歳時点の金融資産残高は、ほぼプラスマイナスゼロ。

年利回りを5%にすると、90歳時点の金融資産残高は6000万円程になる(!)

年利回り5%で運用できればリタイア直後は投資資金が6000万円程になり、それが毎年5%=300万円を生み出してくれるため、CF表に大きく影響するということだ。

これが年利回り2%だと、毎年120万円となり、ちょっとの違いで最終的な結果に大きな差がでることが分かる。リタイア後ゆとりを持った生活を送るためにも安定的に資産運用を行えるスキルを持つことは大変重要だということがお分かり頂けるだろうか。

まずは、ライフプランをつくってみて、それから資産運用が必要なのかどうか、またはやってみたいかどうかを考え、どのぐらいを目指すのか戦略を立ててみて欲しいと思う。

↓関連記事

▼何か参考になることがありましたらシェアいただけると嬉しいです。

コメント