2024年からのNISAでは、1年間に120万円までの積立と、240万円までの積立以外の投資(年間累計360万円)ができて、生涯で累計1800万円まで投資することができる。

| 2023年まで | 2024年から | |

| 年間 投資枠 |

①つみたてNISA 40万円 ②一般NISA 120万円 |

①つみたて投資枠 120万円 ②成長投資枠 240万円 |

| ①と②の 併用 |

NG | OK |

| 非課税枠 | ①800万円 ②600万円 |

①+② =1800万円 |

| 非課税期間 | ①20年 ②5年 |

無制限 (恒久化) |

もし、年間360万円ずつ投資をしたら、1800万円の非課税枠は5年で使い切ってしまうことになる。

ただ、保有期間は恒久化されるので、たとえば50~60代で現預金に余裕のある人は5年で1800万円を投資してしまって、長期保有するのもアリかと思う。それで70~80代で現金が乏しくなってきたら少しずつ現金化するか、高値のときに一気に現金化すればいい。

一方、若い人の多くは年間にそこまで投資できない。

多くの人にとって現実的な範囲で年代ごとのおすすめ積立額を考えてみる。

老後2000万円問題!?

『7つの習慣~成功には原則があった~』にもあるように、投資においても目的をもってはじめることが大事。

|

1.主体性を発揮する 2.目的をもってはじめる 3.重要事項を優先する 4.Win-Win or no deal 5.理解してから理解される 6.相乗効果を発揮する 7.刃を研ぐ |

NISAを子どもの教育資金目的で貯める人もいるが、投資は複利の効果で、長く続ければ続けるほど資産が増えるので、多くの人にとって積立投資を行う目的は老後資金が適していると思う。

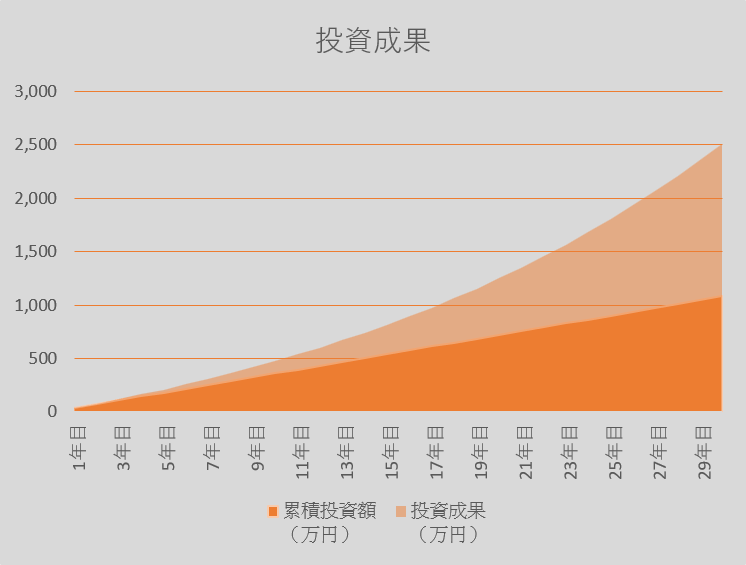

↑月3万円×30年積立(利回り5%の場合)。1080万円を積立てて、30年後に2500万円程になる。積立額は一定なのに年数が経てば経つほど投資資産が増え、それがさらに運用されるため上昇カーブが急になっていく。したがって、早めの現金化はもったいない!

老後2000万円問題と言われるが、ライフプラン表を作成すると2000万円では全く足りないケースの方が圧倒的に多い。

仮に住宅ローンが終わっていたとしても、夫婦で年金が250万円だとして、支出が350万円なら年間100万円の赤字。2000万円では20年で枯渇してしまう。

人生100年時代とか老後の思わぬ大病や介護等を想定すると少なくとも65歳くらいまでに3000万円程老後資金として貯めておいた方がよいのではないかと思っている。

老後資金目的でNISAで積立投資を行って、もし子供の教育資金でどうしても必要になればそのときは必要額を現金化するというフレキシブルな考え方でもよいと思う。

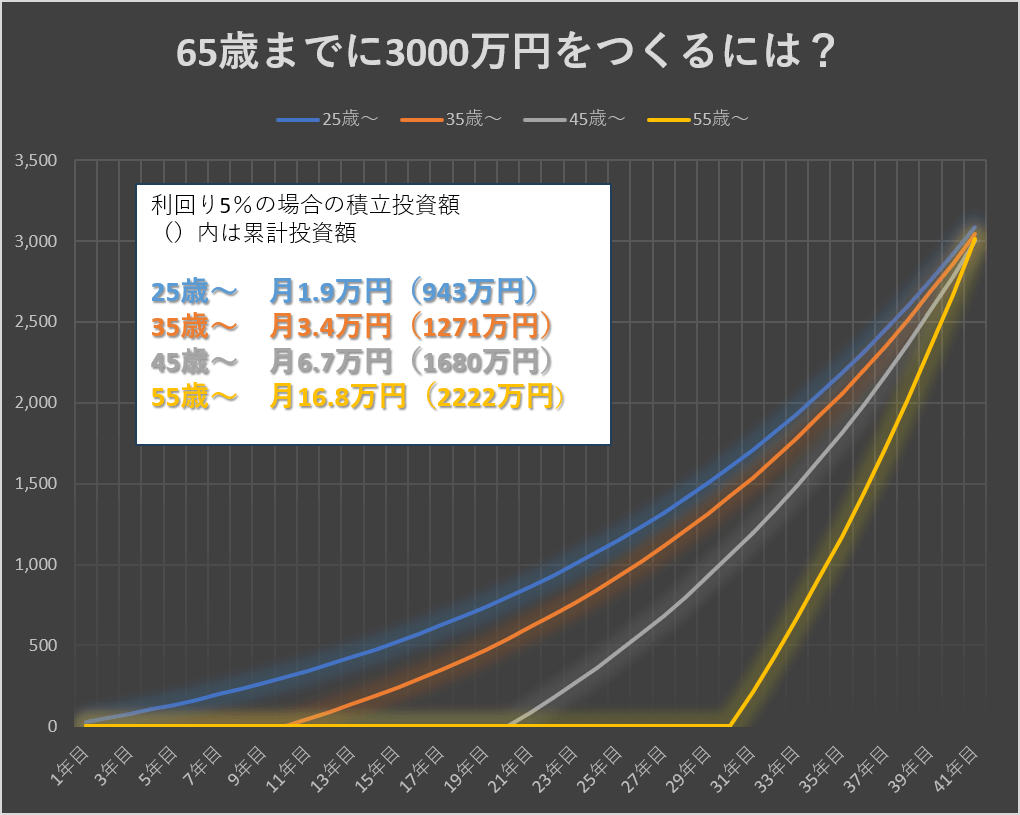

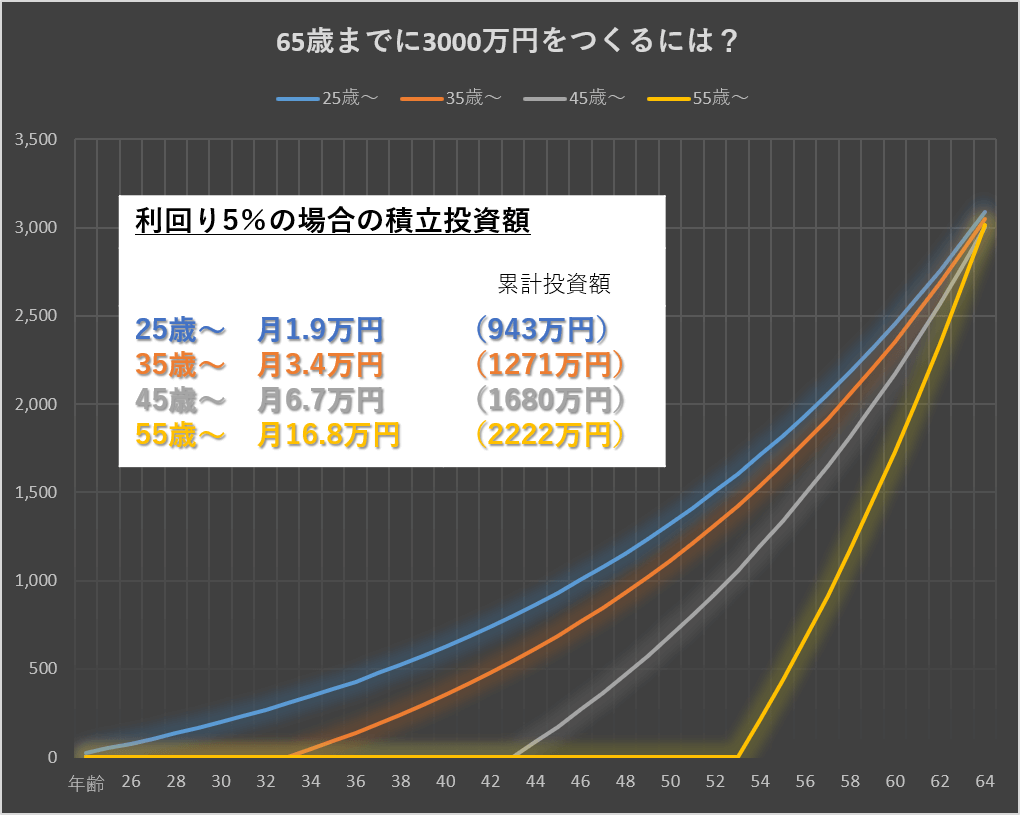

老後資金3000万円をつくるには

ということで、老後資金3000万円をひとつの目標として考えてみる。いまは60歳でリタイアというより65歳まで働く人が多いので、65歳までに3000万円をつくるためのグラフが以下の通り。

想定利回りは仮に5%とした。

利回り5%で65歳までに3000万円をつくるとすれば、開始年齢ごとに必要な積立額は以下のようになる。

25歳~ 月1.9万円(943万円)→65歳で約3000万円になる。

35歳~ 月3.4万円(1271万円)→65歳で約3000万円になる。

45歳~ 月6.7万円(1680万円)→65歳で約3000万円になる。

55歳~ 月16.8万円(2222万円)→65歳で約3000万円になる。

()内は累積投資額

早い時に始めるほど、月々の負担も少なくて済むし、長期間運用効果が反映されるので、累積投資額も少なくて済む。20代でも月2万円程度なら投資可能と思える額だ。しかも一度始めてしまえば、ほぼ無意識のうちに資金が貯まっていき、老後資金問題が解決してしまう。

これで老後資金不安問題を考えずに済むのであとは余った資金で住宅購入や子供の教育費、余暇などに使えば良い。

したがって、ほかにまとまった退職金などがアテにできず、iDeCoなどもなく、NISAを老後資金目的としてこれから積立てようという場合の、年代ごとのおすすめ積立額は概ね以下のような感じだ。

20代→月2万円前後

30代→月3~5万円前後

40代→月6~8万円前後

50代→月15~20万円前後

時間はあっという間に過ぎる。積立投資は一度思い立って目的と戦略をもって始めてしまえばよい。それだけのことだ。

コメント