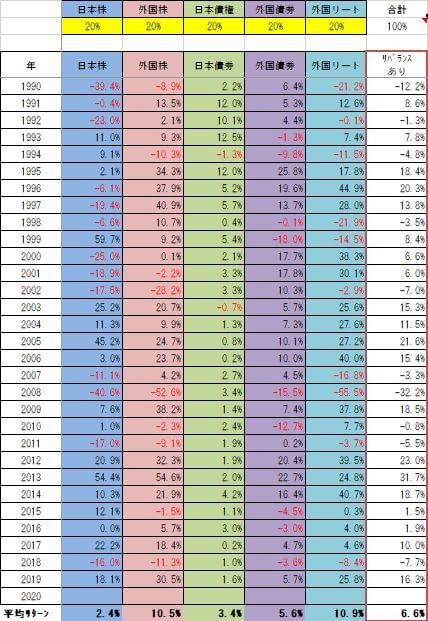

2019年の各資産の騰落率結果

当サイトで提供している「自分でつくれるエクセル・ライフプラン表」のなかで、長期積立分散投資の参考になることを目的として、過去約30年の各資産ごとのインデックス指数を基にした「投資シミュレーション」シートを作成しています。

2020年に入りましたので、2019年の各資産ごとの騰落率結果についても反映してみました。

各資産は以下の指標を基にしています。

外国株: MSCI コクサイ・インデックス (KOKUSAI) (円)

日本債券: NOMURA-BPI 総合

外国債券: FTSE/シティグループ 世界国債インデックス 除く日本 (円)

外国リート: S&P グローバルREIT指数 (円)

(※外国リートには日本も含まれています。)

2018年は米中貿易戦争の影響で各資産マイナスが多かったですが、2019年は持ち直しかなりの好成績だったようですね。イデコ(個人型確定拠出年金)や投信、NISAなど投資を行っていた方々は含み益が増えた(または含み損が減った)ケースが多かったのではないでしょうか。

過去30年のデータがそろった

過去データが確認できる1990年から各資産の騰落率を記録してきましたが、過去30年分という区切りのよいところまできました。

どれだけの説得力があるかは分かりませんが、「過去30年のデータによれば・・・」ということができるというわけです(笑)

あくまで投資は自己責任ということですが、ひとつの拠り所にはなるのではないでしょうか。

投信販売会社も、長期運用の場合にはこの過去データの結果から未来を予測して販売・推奨するのがメインセオリーでしょう。

ちなみに、「たられば」の話ですが、1990年から日本株、外国株、日本債券、外国債券、外国リートに20%ずつ分散して、毎月3万円(年間36万円)ずつ30年間積立投資を行った場合、累計で1080万円を投資することになりますが、信託報酬(管理コスト)が年0.3%だとして3070万円になり、つまり何もしなくても約2000万円儲かったという計算になります。

(だいたいの計算です)

ある経営学者は「人は1年でできることを過大評価し、5年や10年でできることを過小評価する傾向がある」と言いました。

投資についても長期間による成果を信じて待つことが重要だと思います。

コメント