少子高齢化に伴う年金制度不安を背景に導入されているiDeCo。国の年金だけでは将来が心配…そんな心理から2002年から個人型確定拠出年金として制度が始まり、2025年には370万口座が開設されているとのこと。20~60歳までの勤労世代の人口が7000万人とすれば、20人に1人程度がiDeCoを利用していることなる。

2025年6月に成立した「年金制度改正法」では、iDeCoについて、たとえば企業年金のない会社員であれば、月23000円から月62000円まで掛金上限が引き上げられるとのこと。制度施行は2027年1月頃になる見込み。

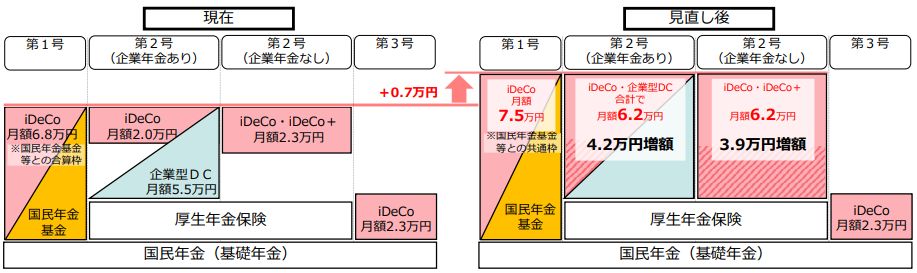

企業年金・個人年金制度改正の概要

確定拠出年金法等の改正を前提に、企業型確定拠出年金(企業型DC)・個人型確定拠出年金(iDeCo)等の拠出

限度額の引上げやiDeCoの加入可能年齢の引上げ等の見直しが行われた後も、現行の税制上の措置を適用する。

(主な見直し内容)

○ 第2号被保険者の企業型DCの拠出限度額を月額6.2万円に引き上げる(現行:月額5.5万円)。

○ 第2号被保険者のiDeCoの拠出限度額を月額6.2万円に引き上げる(現行:月額2.0万円又は2.3万円)。

○ 第1号被保険者の拠出限度額(iDeCoと国民年金基金で共通)を月額7.5万円に引き上げる(現行:月額6.8万円) 。

○ iDeCoについて、60歳以上70歳未満であって現行の個人型確定拠出年金に加入できない者のうち、個人型確定拠出年金の加入者・運用指図者であった者又は私的年金の資産を個人型確定拠出年金に移換できる者であって、老齢基礎年金及び個人型確定拠出年金の老齢給付金を受給していない者を新たに制度の対象とすることとし、その拠出限度額を月額6.2万円とする。

○ 企業型DCのマッチング拠出について、加入者掛金の額が事業主掛金の額を超えることができないとする要件を廃止する。

そもそもiDeCoとは?

iDeCo(イデコ)は、「自分で積み立てる年金制度」。毎月決めた金額を、自分の口座から積立・運用し、60歳以降に老後資金として一時金または年金で受け取れる。最大の特徴は、掛金が全額所得控除となり、運用で得た利益も非課税になること。会社員でも自営業者でも加入でき、手続きも各金融機関から簡単に始められる。

- 公的年金(国の年金)にプラスして自分で積立

- 掛金は自分で決められ、投資信託などで運用

- 原則60歳まで引き出せないが、そのぶん「老後年金作り」に特化

- 掛金分が所得控除=節税しながら資産形成できる

2025年改正法でどう変わる?施行時期は?

2025年6月に「年金制度改正法」が成立し、iDeCoに関する主な変更点は2026年4月以降(2027年1月頃?)施行見込み。

主な変更ポイント:

- 掛金の限度額がアップし、より多く積み立てられるようになる

- 加入可能年齢が65歳未満→70歳未満へ

- 働き方(正社員・フリーランス・パート等)を問わず利用しやすさ向上

NISAとの違い

| 項目 | iDeCo(イデコ) | NISA |

|---|---|---|

| 掛金 | 全額所得控除 | 控除なし |

| 運用益 | 完全非課税 | 完全非課税 |

| 引き出し | 60歳まで原則不可 | いつでもOK |

| 受取時の課税 | 「退職所得」または「年金」として課税 | 売却益・配当益も非課税 |

| 流動性 | 低(老後資金用) | 高(目的自由) |

| 向いている人 | 老後資金をガッチリ貯めたい人 | 途中で使う予定もある人 |

NISAは「いつでも自由に引き出せる・用途も自由」。一方iDeCoは「とにかく老後専用」というイメージ。

iDeCoの落とし穴「退職所得控除」に注意!

iDeCoで積み立てた資産を「一時金」で受け取る場合は「退職所得」として課税されるが、「退職所得控除」の枠内なら税金がかからないということに注意。

- 会社の退職金とiDeCoの一時金受取は、同じ退職所得控除枠で計算され、合算して超えた分は課税対象となる

- 転職が多かったり、すでに退職一時金を受け取った人は、控除枠に余裕がないケースも

- 現在の会社での在職年数が短い場合、控除額も思ったより少なくなる

- 勤務先で退職金がないか少ない場合は掛金が社会保険料控除になる分、NISAよりiDeCoの方が有利

また、年金形式で受け取る場合は「公的年金等控除」を使いますが、すでに厚生年金や企業年金など他の年金も受け取っていると控除額を超え所得税・住民税に反映してくる。

制度選択のポイント:iDeCoとNISA、どう選ぶ?

どちらを優先すべきかは、今の働き方と将来設計次第

- 在職中や転職予定、また退職一時金や企業年金の有無・金額をよく確認

- 会社からしっかり退職金が出る人や、転職・再就職の機会が多い人にはNISAを活用しやすい

- 退職金が少ない・ない場合や、所得控除で節税しながらガッチリ老後用にためたい人にはiDeCo

- 転職や退職時は「退職金とiDeCoの合算の控除枠」をシュミレーションしてから決めると安心

まとめ

2026年~2027年にiDeCoはより多くの人に使いやすい制度へ進化する。ただし「退職所得控除」をはじめ、出口戦略や自分のライフプランによって使い分けが重要。分からないまま始めず、会社の退職金規程や将来の働き方、家計の流動性ニーズも踏まえて「iDeCoとNISAどちらが自分向き?」を確認する必要がある。

コメント