最近、「金利」という言葉を前よりも意識する場面が少しずつ増えてきた気がする。

長く続いたゼロ金利の時代、銀行預金でお金が増える実感はほとんどなく、「複利」と聞いてもどこか遠い世界の話のような感覚だった。けれど、日銀の政策転換や世界的なインフレの兆しにより、再びこの古い法則が身近になりつつあるのかもしれない。

「72の法則」という計算式がある。

資産運用の本などで一度は目にする考え方だが、あらためて自分のライフプランの中でどう活かせるかを整理してみたい。

72の法則の基本的な仕組み

72の法則は、元本が2倍になるまでのおおよその年数を、金利から簡単に見積もるための目安である。

計算式はとてもシンプル。72÷年利(%)=元本が2倍になる年数

たとえば、年利3%で運用できたと仮定すると、72÷3=24年

おおよそ24年で、元本が2倍になるイメージ。

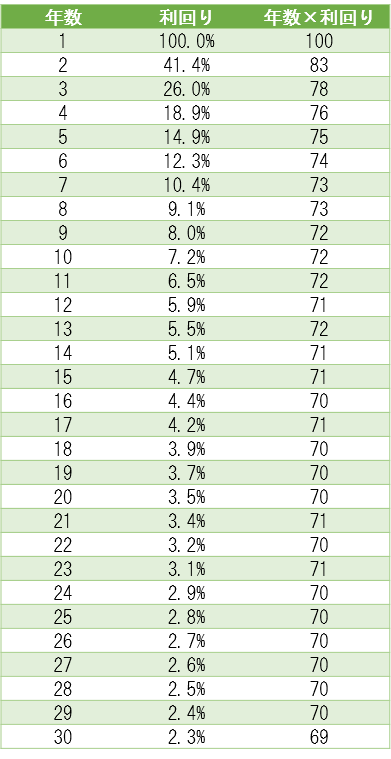

下の表では、金利ごとの「資産が2倍になるまでの年数」をまとめている。

.jpg)

表を見ると、金利が低いと現実的ではない時間がかかるが、金利が少し高くなるだけで、人生の中で意識できる年数に近づいていく様子が分かる。

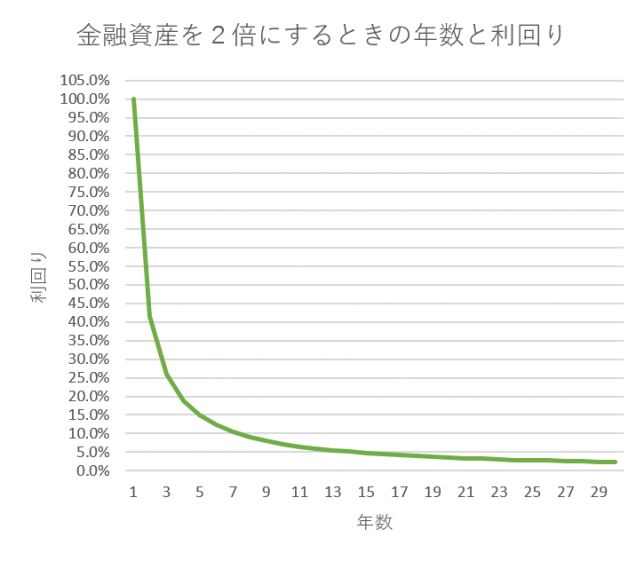

ある金額が2倍になる年数と利回りの関係を30年分確認してみた

こうやってみると、9年目~13年目あたりは72の法則となるが、16年目以降はむしろ「70の法則」という感じかもしれない。ただし、10年目はキレイに72の法則になっている。長期になればなるほど、利回りの差はあまりでなくなってくるよう。

金利がほとんどなかった時代を振り返る

少し前まで、日本の普通預金金利は0.001%という時期が長く続いていた。

この数字を72の法則に当てはめると、72÷0.001=72,000年

7万2千年という、現実感のないような年数になる。つまり、銀行に預けておくだけでは「お金が増える」という感覚を持ちにくい状態だったということ。

「お金は預けておけば自然に増える」というかつての常識が、少なくともこの数十年の日本では、あまり当てはまらない時代だったとも言える。

年利3%・5%の世界ではどうなるか

一方で、もしある程度のリスクをとって、長期で運用していくことを考えた場合、72の法則は時間のイメージをつかむのに便利である。

年利3%の場合:72÷3=24年

24年でおおよそ2倍。30歳のときに始めた運用が、54歳ごろに2倍になるようなイメージ。一生の中で十分に意識できる時間軸である。

年利5%の場合:72÷5=14.4年

約14年で2倍。30歳で始めれば44歳で2倍、さらに同じペースなら58歳ごろにはおよそ4倍というイメージ。

もちろん、実際の運用は毎年同じ利回りになるわけではなく、途中でマイナスになる年もあるはず。あくまで「長期平均」のざっくりとした目安として考えるのがよさそうである。

インフレや借金に当てはめたときの「もう一つの顔」

72の法則は、資産運用だけでなく、インフレ率や借金の金利にもそのまま当てはめることができる。

インフレの場合:

お金の「価値」が半分になるまでの期間を考えるときにも使える。72÷インフレ率(%)=お金の価値が半分になる年数

たとえば、インフレ率2%が続いたと仮定すると、72÷2=36年

今の1000万円は、36年後には「今の感覚」でいうとおおよそ500万円分の価値、というイメージ。

タンス預金や、ほとんど利息のつかない預金に長期間置いておく場合、「名目では同じ額でも、実質的な価値は少しずつ薄まっていくかもしれない」という感覚を持っておくと、判断の参考になりそうである。

これはある金額を2倍にするための年数を利回りを比較したグラフ。

借金の金利の場合:

借入金にも同じ考え方が使える。たとえば、年利15%のカードローンをそのまま放置したとすると、72÷15=4.8年

返済をほとんどしなければ、5年弱で元の借金が2倍くらいまで膨らむ。

複利は、味方につけると心強いが、借入側に回ると負担が重くなりやすいということを、やわらかく教えてくれる数字でもある。

ライフプランを考える上での使い方

72の法則は、将来の資産額を正確に予測するための道具というより、「だいたいどれくらい時間がかかりそうか」「何もしない場合と、少し運用した場合で、感覚的にどれくらい違いが出るか」といった距離感をつかむための道具として使うのがよさそうに感じている。

教育資金のイメージ:

子どもが生まれた直後に300万円を用意し、年利5%で長期運用したと仮定すると、72÷5=14年

14年後にはおおよそ600万円、さらに18歳前後まで運用を続ければ、もう少し増えているかもしれない。

「いつ・いくら必要になりそうか」という将来の支出と、「どのくらい前から・どの程度の利回りを期待するのか」という運用のイメージをつなぐ、ひとつの手がかりになってくれる。

72という数字が教えてくれること

72の法則は、厳密な将来予測の道具ではないが、金利がほとんどつかない世界と、少しだけ金利のある世界、そしてインフレが続く世界、それぞれの違いを、やわらかく数字で感じ取るための小さな物差しのような存在だと考えている。

お金を増やすために使うのか、インフレや借入の負担を意識するために使うのか、どういう場面でこの数字を思い出すのかは、人それぞれ。

自分のライフプランの中で、「どれくらいの時間軸で、どの程度のリスクまでなら許容できそうか」を考えるきっかけとして、72の法則をそっと横に置いておくのも悪くないような気がしている。

コメント