目次

資産運用をするなら「72の法則」を覚えておくと少し役に立つかもしれない

「72の法則」というのを聞いたことがありますか?

以前、クライアントに聞いてみた際、10人中2~3人は聞いたことがある、ということでした。

72の法則とは、ある金額を2倍にするための利回りと年数の関係を表すもので、もちろんざっくりとした法則ですが、投資を行ううえで計算が早くなる場面があったりと、覚えておくといくらか役に立つかもしれません。

たとえば、(今はこういう投資商品はないが)利回りが7.2%だったら、10年で資産が2倍になるということ。

7.2%×10年=72

答えが72になるような式ができるとき、資産が何年で2倍になるか分かる、ということですね。

たとえば、100万円を0.5%で運用すると、2倍の200万円になるまでには・・・

72÷0.5=144

72÷0.5=144

つまり、0.5%で運用できる場合、金融資産が2倍になるまでには144年もかかるということ。

これは気の遠くなる話ですね。

(ちなみに増えた分にかかる税金は考慮せず)

私が子どものころ「郵便局に預けておくと10年で倍になるんだよ!」と聞かされたのを覚えていますが、当時は金利が7~8%以上あったのでしょう。

.jpg)

では、ちょっと意地悪な見方ですが、100万円を72%で運用できたら1年で2倍になるのかというと、200万円ではなく、当然ながら172万円にしかならないので、「72の法則」というのはどんなケースにもあてはまるわけではありません。

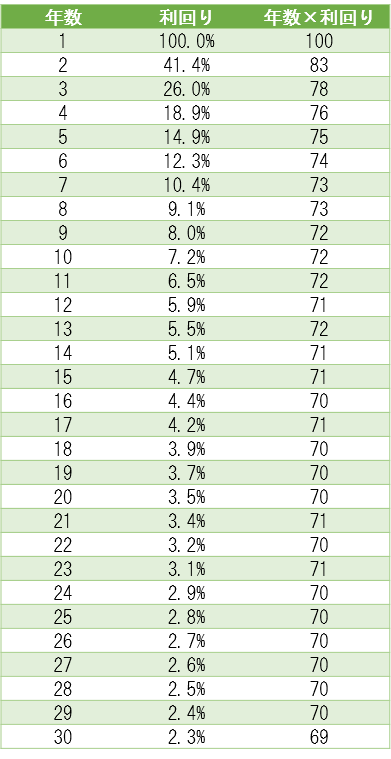

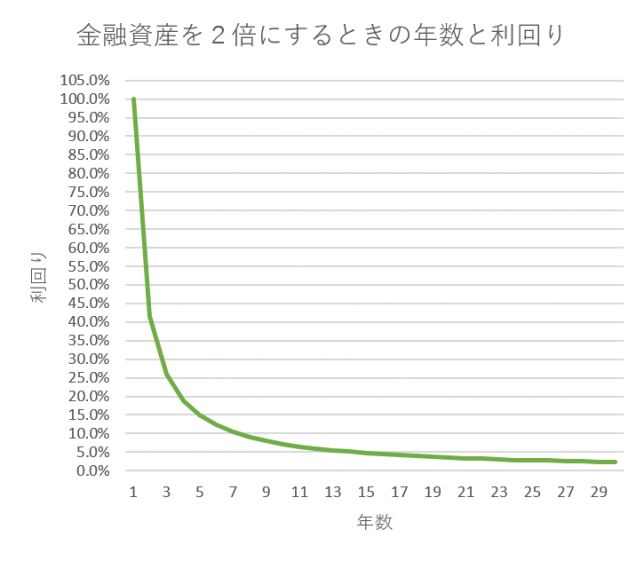

↓ある金額が2倍になる年数と利回りの関係を30年分確認してみました。

こうやってみると、9年目~13年目あたりは72の法則となりますが、16年目以降はむしろ「70の法則」という感じかもしれません。ただし、10年目はキレイに72の法則になっていますね。

ある金額を2倍にするための年数を利回りを比較したグラフ

これはある金額を2倍にするための年数を利回りを比較したグラフ。

長期になればなるほど、利回りの差はあまりでなくなってくるのですね。

【登録不要・無料ダウンロード】自…

【無料ダウンロード】老後資金が不足しないようにまずはエクセルでライフプランシミュレーション! | 【登…

老後資金の不安を解消するために、エクセルでライフプラン(生涯収支シミュレーション)を作成しましょう。住宅購入、教育費、NISA、iDeCo、年金などを含めた生涯の家計収…

コメント