会社勤めをしながら、確定拠出年金を利用している場合、60歳時に退職金と確定拠出年金を一括で受取るとして、税引き後手元に残る金額はいくらになるか考えてみたいと思います。確定拠出年金は、企業で拠出するもの、個人で上乗せするもの(マッチング拠出)、イデコ(iDeCo/個人型確定拠出年金)も含みます。

一般的に「退職金は税金が少ない」といわれますが結論からいえば、以下のようになります。

・退職所得控除により、ある程度まで所得税・住民税は少ない、またはゼロ。

・しかし、退職所得控除の枠を超えるとしっかり課税されるので特に確定拠出年金の掛金は注意。

退職金と確定拠出年金一時金あわせて結局手元にいくら残るか?

退職金の課税計算には「退職所得控除」が適用されて、しかも控除後の金額×1/2に課税されるので通常の給与に比べればはるかに少ない税額となります。

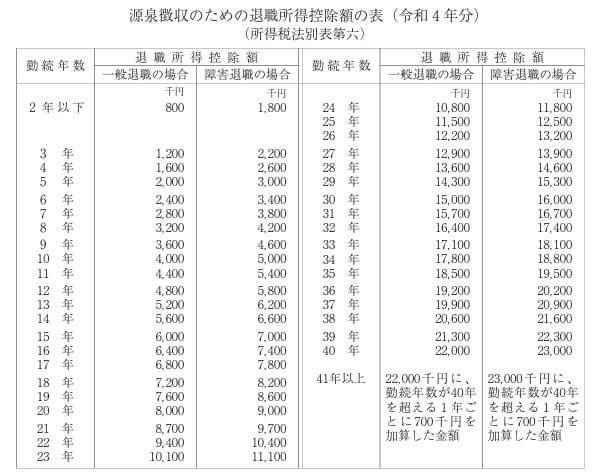

退職所得控除額の計算式

・勤続年数20年以下の分→40万円×勤続年数

・勤続年数20年超の分 →70万円×勤続年数

勤続年数20年以下の場合は、年間40万円までは退職金として課税しない、勤続年数20年を超えたら「継続は力なり」ということなのか、年間70万円までは退職金として課税しない、という考え方なのですね。

退職所得控除額は以下のように一覧表になっています。

退職金または確定拠出年金一時受取金は以下の算式で税額が計算されます。

・退職金-勤続年数に応じた退職所得控除額×1/2×税率=税額

・確定拠出年金受取額-拠出年数に応じた退職所得控除額×1/2×税率=税額

ただし、退職金と確定拠出年金の両方がある場合には、それらを合算して、いずれか大きい方の退職所得控除をつかいます。

税率(税額計算)はこの表↑から。

仮に、60歳時に会社から1500万円を、確定拠出年金から2000万円を受け取るとして計算してみます。

(会社は勤続年数32年、確定拠出年金は拠出年数24年として。)

ここでの計算方法は、退職金と確定拠出年金を合算して、勤続年数または拠出年数の長い方の退職所得控除額を使います。

(退職金1500万円+確定拠出年金2000万円-退職所得控除1640万円)×1/2=課税所得930万円

(所得税)930万円×速算表の税率33%-約154万円=約153万円

(住民税)930万円×10%=93万円

退職金と確定拠出年金で合計3500万円を受け取り、それに対する税額は約243万円。約3257万円が手元に残る。税金をとられる割合約7%となります。

退職金は他の給与所得とは合算せずに計算され(分離課税)ますので、課税関係は以上で終了となります。

以上のように、退職金と確定拠出年金は特別な税制(退職所得控除)により、一時受取時の税負担が軽減される制度となっています。

確定拠出年金ではなくNISAで運用していたら?

上記では確定拠出年金を2000万円受け取るとしました。これがもしNISAだったら受取額に課税されることはありません。一方で確定拠出年金は掛金が所得控除になるため、どちらがよいかはこの辺りを比較してみる必要があります。

上記のケースで確定拠出年金ではなくNISAにしていた場合、退職金1500万円は退職所得控除の1640万円の範囲に収まりますので、課税はゼロです。

したがって、しっかりとした退職一時金が見込めるとか、最終の会社の勤続年数が少なくて退職所得控除の枠が大きくないという場合には、確定拠出年金ではなくNISAの方がよかった、ということもありえます。

もちろん、確定拠出年金は会社で拠出する分については自身でコントロールできないので、任意上乗せ(マッチング拠出)とかイデコ(iDeCo/個人型確定拠出年金)を検討する場合は、退職所得控除のことも考えて、NISAも合わせて検討されるとよいと思います。

コメント