結論からいえば、2028年4月からの遺族厚生年金の見直しにおいて影響が大きいのは「子どものいない60歳未満の夫婦」である。今回の改正は、男女差の解消を目的とする一方で、万一の際の家計やライフプランへの影響も考慮に値する。死亡保険を大きく見直すほどではないが、改正後の制度を意識した死亡保険金の設定を押さえておく必要があるように思う。

変わること:子供のない夫婦の遺族厚生年金は「原則5年」に

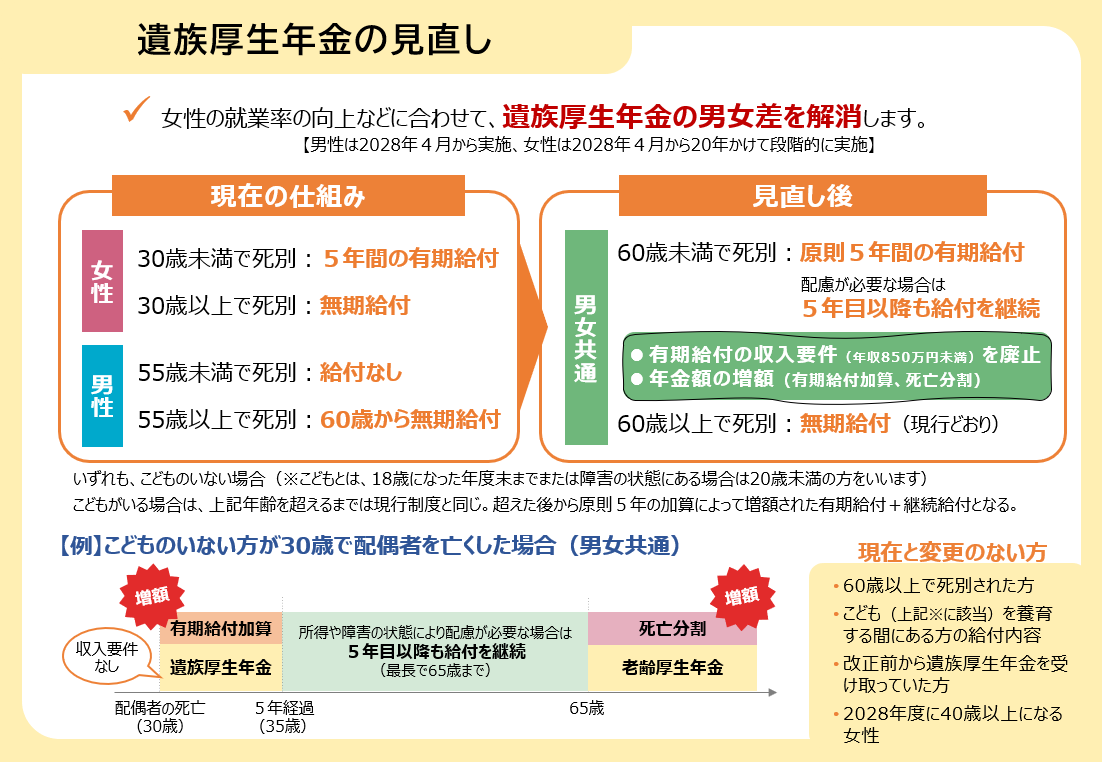

今回の改正で大きく見直されるのは「遺族厚生年金」

現行制度では、子どものいない夫婦が配偶者と死別した場合、男女や年齢によって給付内容が異なっていた。女性は30歳未満で5年の有期給付、30歳以上で無期給付。男性は55歳未満では給付なし、55歳以上で60歳から無期給付という仕組みである。

改正後はこれが整理され、子どものいない夫婦が60歳未満で死別した場合、男女とも原則5年間の有期給付となる。60歳以上で死別した場合は、従来どおり無期給付となる。

男性は2028年4月から一斉に適用される。一方、女性については影響が大きいため、同時期から約20年かけて段階的に実施される予定。

なお、以下に該当する場合は現行制度が維持される。

- 60歳以上で死別した場合

- 子どもを養育している場合

- 改正前から遺族厚生年金を受給している場合

- 2028年度に40歳以上となる女性

死亡保険は主に子育て中の家庭に必要なものだと思う。子育て中に親が亡くなった場合は5年ではなく継続的に遺族厚生年金が支払われるため、この点のデメリットはない。

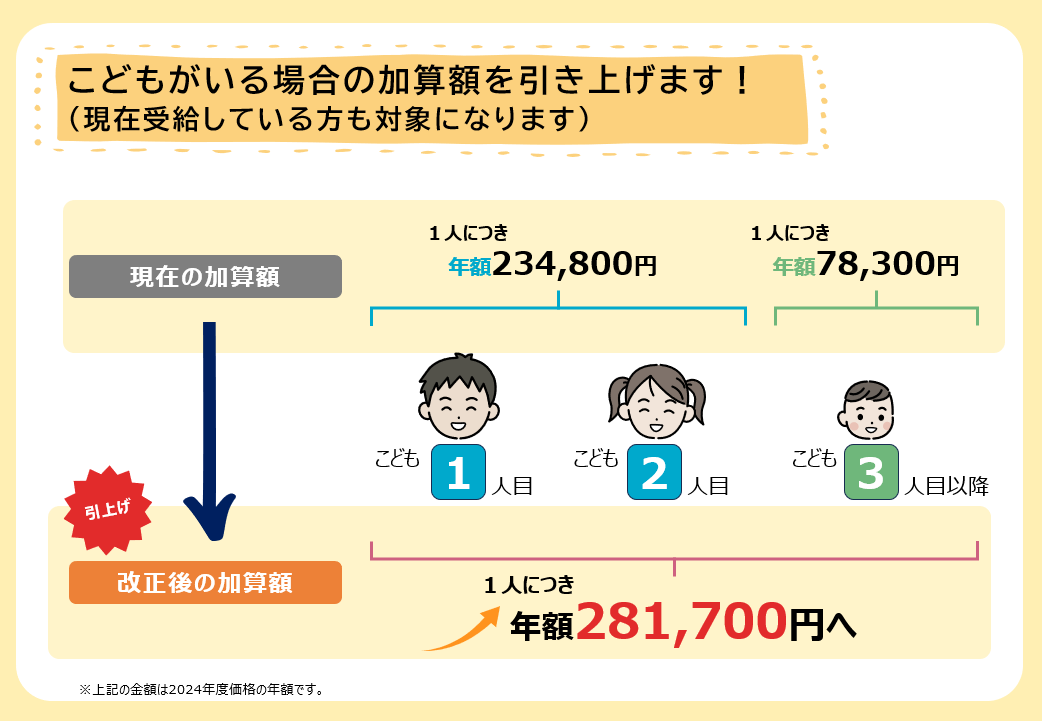

子どもへの給付強化

一方で、子どもがいる世帯への給付は手厚くなる。

子どもに係る加算は、人数に関係なく1人あたり年28万1,700円に統一され、対象となる年金の種類も拡大された。遺族基礎年金についても、親の離婚・再婚などで対象外だった子どもが、新たに受給できるケースが増えている。

まとめ(ライフプランへの影響)

今回の遺族年金改正の大きなポイントはシンプルにいえば次の2点かと思う。

- 子どものいない60歳未満の夫婦は、遺族厚生年金が原則5年に短縮

- 子どもがいる世帯は給付が強化される

これから死亡保険に加入する場合は、改正後の制度を前提に必要保障額を検討するとよいだろう。

コメント