いま(2025年1月)のところ、人間が行うPC操作を学習して自動化するAIは実用レベルではないが、Microsoftの「OmniParser」やグーグルの「ScreenAI」をはじめ、Anthropicの「Claude 3.5 Sonnet」など開発・研究が進められているとのこと。

PC自動操作の市場はでかい。20年くらい経ったらほとんどの事務職や営業職は不要になると予想。東京のビル群や、地方のオフィス、世界中のオフィスも大幅に不要化される。

生命保険業界がAI化したら120万人の生保募集人は不要化される

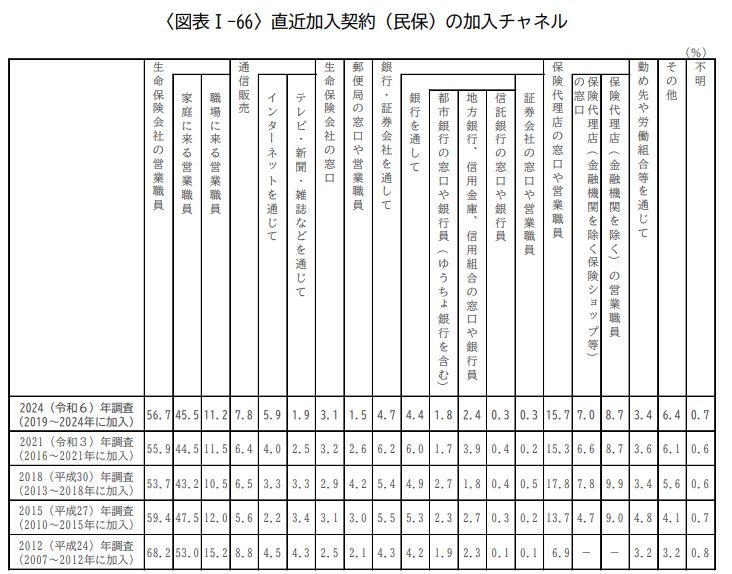

現状、生命保険市場は年40兆円あり、加入チャネルはだいたい以下のようになっている。

・生保会社の営業職員56.7%

・ネットなどの通販7.8%

・銀行・証券会社4.7%

・保険代理店15.7%

・勤め先3.4%

この十数年で複数の保険会社を比較できない生保会社職員から加入する割合は減ってきており、一方、保険代理店から加入する割合は増えている。

ネットで加入する割合は4~5%前後であまり変わっていない。ネット生保は保険料が割安なわけだが、生保は長期の契約になるし、よく分からないから、人(生保募集人)からアドバイスをもらいながら検討・加入したい、というニーズが高いのだろう。保険ショップ含め保険代理店ならば多くの場合、比較見積もりもしてもらえるので、そのニーズを汲んでいるといえる。

生保加入のキーワードは「自分にあったプランの相談」「比較見積もり」だと思う。

今後、AI開発が進んで、ライフプランや比較見積もりの相談が自動化されたら、約120万人(生保会社職員24万人、保険代理店職員94万人)*いる生保募集人は不要になる。

*生命保険協会「生命保険の動向2024」より

生保募集人の業務である保険の案内、契約や契約内容変更はAIなどのシステムが行い、保険金請求は、生保会社へ直接連絡すればいい。AIによる迅速な対応は顧客メリットにもつながる。

生保募集人の人件費がなくなればそれだけ保険料も安くなる可能性があるし、生保募集人の質のバラつきによる説明誤りや不正も根絶される。生保会社からすればコンプライアンスが強化され、募集人教育も不要になるメリットがある。

国内大手生保会社はいまだに営業職員の大量採用、大量退職という悪循環にある。歩合の割合が高く成果主義。したがって不正や無理な募集、説明不足の問題があるが、AI募集によりそれらも解消する。

時価総額100兆円規模(世界10位くらい)の生保募集企業の爆誕!?

ひとつ、生保募集に特化したAIができてしまうと、保険代理店それぞれで独自に開発する必要はなくなるし、そのAIひとつで、年40兆円の市場を独占出来てしまう可能性がある。保険会社から得られる手数料率が2割とすれば、数兆円の収入≒営業利益≒純利益となる。

毎年数兆円の純利益を生み出す企業価値を、その10倍として100兆円くらいの時価総額になってもおかしくない。

時価総額100兆円(6500億ドル)となると、現状(2024年)、世界で10位~20位くらいになる。

- Apple Inc.(アメリカ):約3.66兆ドル

- NVIDIA Corporation(アメリカ):約3.43兆ドル

- Microsoft Corporation(アメリカ):約3.14兆ドル

- Alphabet Inc.(アメリカ):約2.38兆ドル

- Amazon.com, Inc.(アメリカ):約2.34兆ドル

- Saudi Arabian Oil Co. (Saudi Aramco)(サウジアラビア):約1.79兆ドル

- Meta Platforms, Inc.(アメリカ):約1.54兆ドル

- Tesla, Inc.(アメリカ):約1.27兆ドル

- Broadcom Inc.(アメリカ):約1.07兆ドル

- Berkshire Hathaway Inc.(アメリカ):約9753億ドル

AIの進化は止まらないし、PC自動操作、比較見積もり、個別質問の応対など10年くらいでできそうな気がする。

さらに世界の保険市場も狙える。

実現に向けた課題

技術開発の難易度

AIが正確なPC操作、各生保会社のマニュアル理解、かつ法令遵守を確保した対応を行うには、相当な技術課題をクリアする必要がある。

・自然言語処理(顧客対応用の高度な対話型AI)

・各保険会社ごとのシステム自動操作

・各生保会社の商品や募集マニュアルの機械学習

・保険法、保険業法、金融商品取引法等の機械学習

AIが顧客に対して必要な説明責任や適合性の原則の確認等をクリアしなければならない。

保険会社との連携

また、保険会社がこのAIシステムの導入を受け入れるかどうかが大きな鍵となる。これまでの募集人の質のバラつきによる説明責任の不備やコンプライアンス違反等が撲滅のメリットが理解され、ノーリスク(または人間より相当マシ)と認められる必要がある。そのため、保険会社や商品を限定してトライアルを重ねる必要がある。

顧客の信頼性確保

AIによる対応を顧客が信頼するかどうか。ユーザビリティとセキュリティなどを確保しなければならない。初期段階では人間による顧客サポート体制も併設し、徐々に人間による対応の割合を減らしていく。

セキュリティとプライバシー

ひとつのAIシステムであれば、サイバー攻撃などでそれがダメになった場合のリスクが大きい。情報漏洩やシステムダウンを起こさない対策が必要である。

事業の手順

プロトタイプ開発

最初に、2~3社のシンプルな見積や比較、質問対応など、限定された範囲でプロトタイプを開発し、運用テストを行う。AI開発会社と共同でスモールサクセスを実現する。保険業界は法規制や保険会社ごとのマニュアルに加え、業界慣習的なものも多い。それらを慎重にクリアしていく必要がある。ルールベース+機械学習+現場のフィードバックのハイブリッドで進めていく。

顧客への重要な説明においては、顧客が理解したか一つずつ確認チェックを行うプロセスを設ける。また、ユーザー体験として顧客レビューを実施し、確実な信頼性を得る。

保険会社との提携

初期段階では、少数の保険会社と提携してシステムの導入を進める。国内大手生保ではなく、生保募集人をほとんどかかえていない(つまり販売は代理店に任せている)劣位の生保会社がいいかもしれない。劣位の会社にとっては募集効率が上がればシェアを増やす機会になる。

段階的な機能拡張

幅広い質問への応対や、取扱商品の拡充などプロトタイプの成功後に段階的に追加していく。

法規制専門チームの設置

当初の段階から専門のリーガルチームを設置、各法規制への対応を徹底する。

初期費用と収益予測

初期のプロトタイプ開発費用が数千万円なのか数億円なのか分からないが、数年で黒字化できるミニマム収益モデルをベースとし、投資家の理解を得る。

大手保険会社からの圧力への対応

AIが保険募集を完遂すれば、業界構造が大きく変わる。特に国内大手生保会社にとっては大量の生保募集人が不要化されるなど、これまでの収益モデルが崩れる。

したがって、AIが法規制やマニュアル、技術的課題を完璧にクリアしても、大手生保会社から何らかの圧力があったり、普及を妨害してくることが予想される。

そのためには透明性のある運営と、法的防御(特許等)に加え、公正取引委員会などを活用する必要があるかもしれない。または、チャンスがあれば大手生保会社と早い段階で共同開発ができるといい。

AIで業界構造が最も大きく変わるのは保険

生命保険は無形物である。コストはほとんど人件費とシステム費用である。物流がないためAIとの相性は抜群。営業職員の定着率が低いため募集人による質のバラつきが大きい割に従事者が120万人と多く、年市場規模が40兆円と大きい。

AIで募集の仕組みが変わればインパクトはでかい。

他の業界では、たとえば製造業は有形物であるモノをつくっているため全てをAI化できないし物流も省けない。航空や飲食、流通、小売、農林漁業、建設、電気ガス水道インフラ、不動産、医療、放送などもAI化による業界構造への影響は保険ほどではない。

銀行や証券も無形物商品を扱うが、AIで営業職員がすべて不要にはならない。個人向けは既に多くがネット化されている。銀行や証券の営業職員は法人向けや窓口業務にある程度必要性が残る。

AIによる事務自動化によってもっとも大きく業界構造が変わるのは生命保険だと思う。

まとめ

いまはまだ妄想かもしれない。

しかしAIの進化は止まらない。人口減少や事務処理の高度化により10年後か20年後か分からないが、方向性としてはこのようになるだろう。

日本発信でなくても他国のAIが日本の事務を効率化させてしまう恐れもある。ただ、日本の保険は市場規模もでかく、歴史もあり相当複雑。

このようなAIができれば独占的なポジションを築くことができるし、世界を狙える可能性もある。また、他業種への技術の横展開も可能かもしれない。

技術的なハードルや法規制の壁、業界の慣習など、クリアすべき課題も多いが、段階的に進めることで、リスクを抑えつつ成功の可能性を高めることができる。

コメント