損保会社の共同保険と事前価格調整の問題

東急や仙台空港、東京都、ENEOSなどの石油元売り、成田国際空港会社、JR東日本など約100社の企業向け損保について保険料の事前価格調整(談合)がなされていたことが問題となっている。

東急では3年契約の火災保険について更新前は約20億円だった保険料が、損保会社4社から横並びの30億円で提示された。前回の1.5倍だ。これに違和感を頂いた東急が東京海上に確認を求めた結果、事前の価格調整が発覚した。

結果的に東急は1年契約で保険料5~6億円に収まったとのことだが(3年にしても20億円に満たない)、つまりこの水準で出せる契約を5割以上水増ししていたことになる。

確かに昨今の風水害や建物の老朽化により火災保険料は上がっており、更新後は2~3割UPすることも珍しくない。

しかし、3年で5割UP、しかも保険料が巨大であるため、東急側もすんなりYESとは言えなかったのだろう。

今回問題になっている約100社の事前価格調整が発覚した損保契約はいずれも「共同保険」である。

共同保険とは、リスクをシェアする仕組みで、保険料(営業成績)を損保会社複数社にて任意の割合でシェアし、事故が起きた際の保険金もその割合に応じて各保険会社が負担することになる。

損保会社のシェア割は保険契約者が決めることになっているが、大型の損保契約の場合、取引の多さや人的関係など政治的な側面でその割合が決定されることもある。

共同保険である場合、保険料が多ければ多いほど、その割合が変わらなければシェアに参加している損保会社の収入は増える。したがって、このような事前価格調整(談合)が行われたのだろう。

損保会社の社員は一般的に3年前後で異動になることが多い。担当する代理店に出入りするので偶然顔を合わせることはあるものの、通常は他の損保会社の社員の連絡先など知らない。それでもこういった事前価格調整が連綿と行われてきたということは、担当者の極秘引継ぎ事項になっていた可能性がある。または(こっちの可能性の方が高いが)、代理店が主導して価格調整を行っていたと考える方が自然かもしれない。

| A保険会社「いくらにすればいいですか?」 代理店「●●●●万円くらいかな」または 代理店「B保険会社では●●●●万円くらいだけど合わせられる?」 |

こんな会話がなされていたのではないだろうか。

保険法では特定の顧客へ正当な理由なく保険料の割引を行うことが「特別利益の提供」として禁じられている。しかし割引できた保険料を割り引きしなかった、または事前価格調整が法令違反に当たるかどうかは今のところ不明。今後の調査を待ちたい。

企業損保特有の「規定外割引」

個人の住宅や自動車などと異なり、企業損保は対象物件や管理実態が様々であるため個別リスク性が強い。したがって一概に机上で保険料を算出するだけではなく、特に年間保険料が数百万円以上の契約は事故歴やリスク実態に応じて、規定外割引が適用されることがある。

また、契約にあたり他社(他損保)が存在する場合も競争力確保のために規定外割引が適用されることがある。

| 規定外割引が適用されうる企業損保契約 | 規定外割引が適用されにくい企業損保契約 |

| 過去の事故が少なく年間保険料が数百万円以上の火災保険、賠償責任保険、傷害系の保険 等 | 自動車保険、年間保険料が数十万円以下 |

自動車保険は車種(型式と年式)別に各損保会社共通の「料率クラス」が定まっており、どういった事故が起こったら●等級下がるなどシステムが出来上がっている。10台以上のフリート契約の場合も会社全体に適用される割増引率がシステマチックに決まっているため、各損保会社間で保険料の差はあまり出ないし、火災保険や賠償責任保険のような規定外割引はほぼない。

一方、年間保険料が数百万円以上となる火災保険や賠償責任保険では、各損保会社で”定価”の保険料はずいぶん異なるうえに、保険金をいくら払ったら次回更新時の保険料が●割UPなどという明確なテーブルは存在しない。その代わりに規定外割引が存在し、保険契約を守るため、または新規契約獲得等のために恣意的に保険料をコントロールできる幅がある。

そういう余計なことをせず、規定外割引などやめてしまえばいいのに、と個人的には思う。

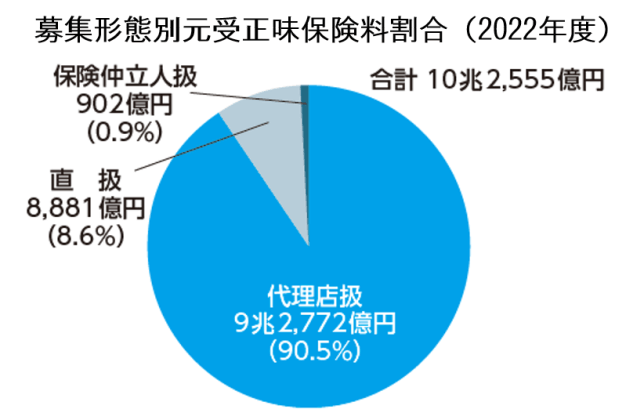

解決策はブローカーではない、代理店間相見積もりとシェアの流動化である

日経の記事では企業損保の事前価格調整問題について、解決策の切り札はブローカー(保険仲立人)であるといっているが、これはセンスがない。

企業損保の事前価格調整問題については企業グループ内代理店(インハウス代理店)の問題も取り上げられた。インハウス代理店は親会社の社員が高齢になってから天下りで再就職する先なので彼らは保険知識がなく保険会社の言いなりで保険料の相場感も分からない。したがって、日経新聞の論調では損保会社に好き勝手やらせないために損保の専門家であるブローカーを活用すべきという意見だ。

問題の根本として、事前に価格を調整できるという意味では代理店を使ってもブローカーを使っても変わらない。それは担当者の意向次第。

代理店もブローカーも保険料が高ければ手数料(売上)も高くなる構造は同じ。

代理店やブローカーで複数の保険会社の見積もりを取っても、保険料が高い方が売上が上がるという保険会社との一連托生は変わらない。

しかもブローカー(保険仲介人)の取扱い保険料は1%に満たない。これでブローカーを活用といっても、日本全体に波及するのに何年、何十年かかるのか?しかも売上の構造として保険料が高い方がいいよね問題は解決しない。

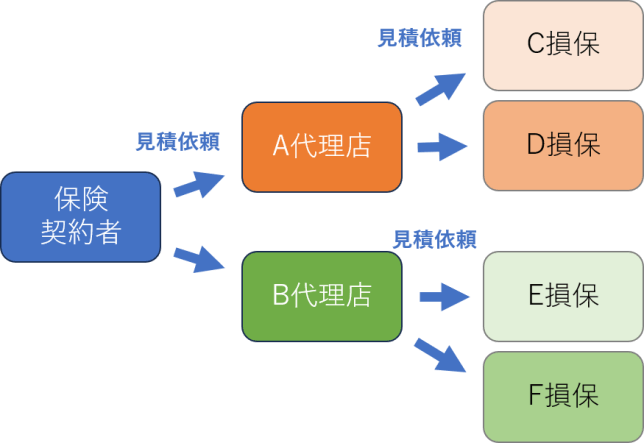

以上を踏まえて、企業損保の事前価格調整問題を解決するカギは「代理店間相見積もりと共同保険シェアの流動化」だと思う。別の代理店からも相見積もりを取れば、価格調整は不能になる。

なおかつ、共同保険の分担割合を保険料の安い順に多めに振り分けるなどの条件で見積もり依頼をすれば、損保会社間の協調は崩れる。またはシンプルに共同保険とはせず最も保険料の安い保険会社1社に引受させればいい。

これならば、今すぐにでも実行できる。

ただ、ここで残る問題がインハウス代理店(保険契約者の子会社代理店)だ。インハウス代理店は親会社(保険契約者)のOBが仕切っている。保険料が少なくなれば売上も下がる。OBのいる会社にそんなことができるのか、という企業もあるだろう。

また、インハウス代理店があるために、他の代理店にまじめに相見積もりを依頼できないという問題もある。場合によっては単なる当て馬に使われることもある。

したがってインハウス代理店がないとか、インハウス代理店があっても適正な保険料水準を確保したいという場合は、代理店間相見積もりを試してみよう。

まとめ

企業損保における事前価格調整問題を解決するカギは2つ

1.代理店間相見積もりを行う

2.保険料の低い順に高いシェア(または100%)とする

これで毎年の保険料がグっと安くなる企業がたくさんあるはずだ。

コメント