旧来型の一般的な家庭(夫=会社員、妻=専業主婦)では家計が成り立ちにくい

結婚して子供が2人いて、サラリーマンで家を買って、車に乗って、奥さんは専業主婦。

昭和の時代はこんな感じが当たり前だったかもしれません。

しかし現代では、よっぽど給料の良い会社か、あまりコストのかからない地域に住んでいるなどでなければ老後まで考えた時に生計は成り立ちにくいでしょう。

昔の一般的なケースは、現代のマイナーケースになったのかもしれません。

旧来型の一般的なケースでライフプランをシミュレーションしてみます。

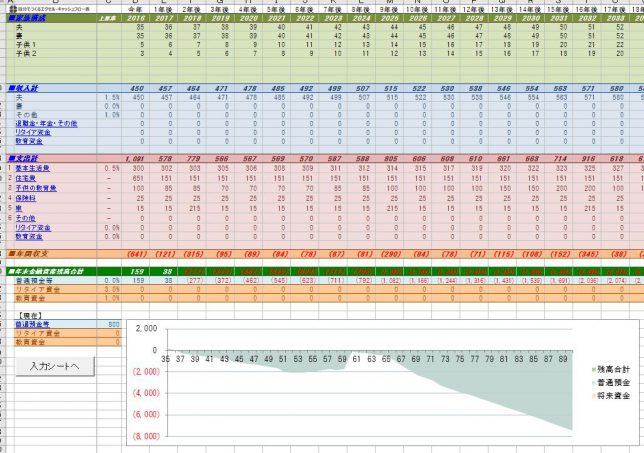

〇夫35歳、妻35歳、子供5歳と3歳。

〇夫の手取り年収450万円→定年時は650万円

〇基本生活費300万円(月25万円)

〇金融資産800万円

〇2016年、3000万円の住宅を購入(頭金500万円)

〇子供は高校まで公立、大学は私立文系(自宅)

真ん中やや下のオレンジ色「年間収支」を見ると、毎年赤字です。

グラフを見ると、即貯金が底をつき、金融資産がマイナスという大借金生活になってしまします。

これでは家計が成り立ちませんので対策として基本生活費を年間300万円から「200万円」に下げてみましょう。

グラフが盛り上がりました。

さっきのグラフよりはだいぶマシになりましたが、車を買うとすぐ赤字になる危うい家計です。

しかも・・基本生活費200万円は、月々にすれば16.6万円と控えめにしています。

食費、衣料品、夫の小遣い、光熱費、通信、娯楽、その他で、子供二人いて厳しいのではないでしょうか。

(いや、きっと無理。)

老後もきっと、世界各国(特に欧米先進国)のように年金支給開始が引き上げられ、今35歳の人が年金を受給開始できるのは70歳位になると考えておいた方が現実的です。

やはり、夫一人の稼ぎだけでは一般的な家計支出は難しい時代だといえます。

まして、会社の倒産、転職、災害/事故、体の不調、家族の介護などトラブルがあればさらに家計はマイナス方向へ修正されるかもしれません。

夫婦でダブルインカム、相続、副業(投資含め)など本業以外の資産形成を考える必要がある時代です。昭和の時代がよかったと嘆くつもりはなく、新しい働き方に変わってきて、メリットもデメリットもあります。色んなことをやってみたいという人には良い世界になりつつあります。

1億総活躍社会

日本政府は、女性の社会進出、地位向上、家庭の足りない収入補てん、そして、所得税と厚生年金を徴収して財政健全化を図ろうというコンセプトのもと、「1億総活躍社会」というテーマを掲げました。

個人的には賛成で、女性にとっては選択肢が増えるし、メリットの方が大きい政策ではないでしょうか。

家電の進化により家事は楽になっているし、地域のコミュニケーションも薄い。子育てだけだと辛いから働く。そういう女性の現実ってあると思います(違う人も多いと思いますよ)。

ただ、あまり女性の方が収入が多いと、夫の必要性が薄れ、ちょっとしたことで離婚に至るケースがある(と聞きます)。

生活設計が難しくなる時代、一人よりも二人で生活した方が金銭的には絶対いい。老後や年金まで考えて総合的に判断することが大切かと思います。

コメント