GPIFの概要

我々現役世代が負担している年金保険料は長期的に増やすことを目的にGPIFによって運用されてる。

GPIFとはGovernment(=政府)、Pension(=年金)、Investment(=投資)、Fund(=基金)の略で、正式には年金積立金管理運用独立行政法人。

年金に関わることなので当然、厚労省の所管であり、2006年に設立されている。

・資産残高 246兆円(2024年3月末時点)

・投資割合 国内株式25%、国内債券25%、外国株式25%、外国債券25%

・職員数 202名(2026年)

・理事長 内田和人(元三菱UFJ銀行取締役常務執行役員)

GPIFの運用成績

| GPIFの運用成績 | 2025年度第3四半期 | 市場運用開始以降 (2001年度~2025年度第3四半期) |

|---|---|---|

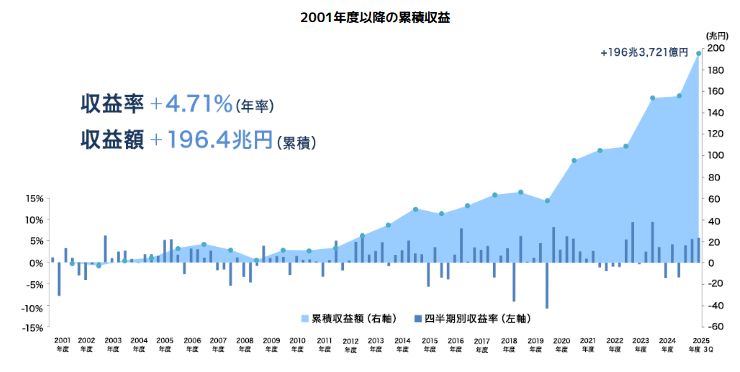

| 収益率 | +5.84%(期間収益率) | +4.71%(年率) |

| 収益額 | +16兆1,878億円(期間収益額) うち、利子・配当収入は1兆5,910億円 | +196兆3,721億円(累積収益額) うち、利子・配当収入は60兆2,838億円 |

| 運用資産額 | 293兆4,276億円(2025年度第3四半期末現在) | |

GPIFの運用成績は2001~2025年度代四半期までのの年率平均で4.71%、約24年の運用の効果によって196兆円も増やしているよう。

株式や外国資産も取り入れることで、時には大きく資産が目減りするリスクはあるが、それでも長期的には大きなプラスになっており、日本の公的年金の安定化に寄与している。ちょうど25%ずつ国内・外国、株式・債券に分散投資をする方針ということは、たとえば国内株が下がった場合、自動的に国内株を買い増して25%にする。つまり日経平均株価やTOPIXなどの下支えになって株価が暴落するのを食い止める役割もあるとされている。

GPIF運用実績の現状と「円安ボーナス終焉」後の年金制度への影響

最近、年金運用に関するニュースをめっきり見かけなくなった。静寂そのもの。数年前までは四半期ごとの運用結果が発表されるたびに「○兆円の損失」「年金制度破綻の危機」といったセンセーショナルな見出しが新聞紙面を賑わせていた記憶があるが。。

しかし投資の世界では「ニュースにならない=順調」というのが定説である。実際、GPIF(年金積立金管理運用独立行政法人)の運用は好調で、累積収益は200兆円近くになる。ただし、この好調さが今後も続くかどうかは分からない。

GPIFの運用構造と現在の資産規模

GPIFは2024年時点で約254兆円という世界最大級の運用資産を管理している。この巨額資金の配分は極めてシンプルかつ教科書的である。

- 国内株式:25%

- 外国株式:25%

- 国内債券:25%

- 外国債券:25%

この4資産均等配分で注目すべきは、資産の半分(50%)が外貨建て資産である点。この構造こそが、近年の円安局面でGPIFの運用成績を大きく押し上げる要因となった背景。

市場運用を本格化した2001年度以降の累積収益額は約200兆円弱。年平均収益率は約4.71%であり、これは長期目標である「賃金上昇率+1.7%」を上回る水準である。

年度別運用実績から見える長期的成功と債券の苦戦

GPIFの年度別運用実績を見ると、短期的な変動はありながらも長期的には着実に資産を増やしてきたことが分かる。

| 年度 | 収益率 | 主な要因 |

|---|---|---|

| 2008年度 | -5.8% | リーマンショック |

| 2013年度 | +10.2% | アベノミクス開始 |

| 2014年度 | +12.3% | ポートフォリオ変更効果 |

| 2019年度 | -5.2% | コロナショック初期 |

| 2020年度 | +25.2% | 金融緩和による世界株高 |

| 2021年度 | -2.1% | 一時的調整局面 |

| 2022年度 | +5.4% | 円安効果本格化、債券下落 |

| 2023年度 | +8.9% | 円安・株高の恩恵継続 |

| 2024年度 | +0.71% | 国内債券不調・外国株堅調 |

リーマンショックやコロナショックといった大きな危機の年には確実に損失を計上している。しかし、その後の回復局面で大きく取り戻すパターン。これが長期分散投資の典型的な成果である。

特に2013年度以降の好成績は、円安効果が大きく寄与している。ドル円相場が100円台から150円台へと推移する過程で、保有する外国株式・外国債券の円換算評価額が自動的に大幅増加。これが「年金運用のニュースが消えた」最大の理由かもしれない。

しかし、国内債券市場は厳しい状況。

株式市場の好調とは対照的に、国内債券市場は極めて厳しい局面を迎えているという現実である。野村BPI(Bond Performance Index)日本債券の年次リターンを見ると以下の通り。

| 年 | 野村BPI日本債券リターン |

|---|---|

| 2022年 | -5.2% |

| 2023年 | +0.5% |

| 2024年 | -2.9% |

| 2025年 | -6.0% |

株価上昇とはほぼ逆の動き。金利が上がれば、既発債券の価格は下がる。これは債券市場のセオリーである。これまでGPIFのポートフォリオにおいて「守りの資産」とされていた国内債券が、金利正常化の過程で足を引っ張る構図になっている。

それでも全体でプラスを維持できているのは、株式の大幅上昇と円安効果が債券のマイナスを補って余りあるから。この「株高による債券下落の隠蔽」が現状といえる。

トランプ・ウォーシュ体制と為替転換点の到来

しかし、この円安による「ボーナスステージ」は終焉を迎えつつあると個人的には感じている。その背景にあるのが、日米の金利政策の方向性変化である。

日本では長らく続いたマイナス金利政策が解除され、金利は緩やかながら上昇トレンドにある。一方、アメリカの状況はより政治的かつドラマチックな展開。

トランプ次期大統領はFRB(連邦準備制度理事会)に対して明確に金利引き下げを要求している。そして次期FRB議長に指名されたケビン・ウォーシュ氏の経歴が興味深い。彼はかつて金融引き締め(利上げ)を主張するタカ派として知られていたが、近年はその主張を180度転換し、金利引き下げを支持する姿勢を見せている変節。この「転向」がトランプ氏に評価され、議長指名に至ったという政治的背景である。

つまり構図はこうである。

- 日本:金利を上げたい(正常化路線)

- 米国:金利を下げたい(トランプ・ウォーシュライン)

これまで円安を牽引してきた「日米金利差の拡大」という根本要因が解消に向かう以上、これ以上の極端な円安進行は考えにくい現実。急激な円高への反転も現実的ではないが、ドル円は150円台前後で均衡状態に入るかもしれない。

「実質成長」が問われる新たなフェーズ

為替が150円台で横ばいになれば、GPIFにとっての「為替差益による資産膨張」は期待できなくなる。今後の運用成績は、純粋な投資対象の実質的な経済成長に依存することになる転換点。

これまでは米国株が横ばいでも円安になればGPIFの資産は増えた。しかしこれからは、米国株や日本株そのものが値上がりし、債券がしっかりと利回りを生まなければ資産は増えない。

これはある意味で、運用の世界が正常な状態に戻ることを意味する。ドーピングのような為替効果が剥落した後、真に問われるのは世界経済の成長力そのものである。

日本株式への期待要因:

- 企業のROE(自己資本利益率)改善への圧力

- 東証によるPBR1倍割れ企業への改善要請効果

- インバウンド需要の構造的拡大

- 半導体産業の復活シナリオ

海外株式への期待要因:

- AI技術革新による生産性向上の本格化

- グローバル企業の継続的成長

- 新興国市場の長期的拡大

債券市場の正常化への期待: 金利上昇局面では債券価格下落リスクがあるが、逆に言えば利回り向上を意味する構造変化。日本の長期金利が1-2%台で安定すれば、国内債券も安定したインカムゲインを生み出す資産として機能する可能性。現在の調整局面は、むしろ債券本来の「安定収益源」としての役割復活への通過点かもしれない。

10年後・20年後への影響予測

では、この構造変化は我々の将来の年金にどのような影響をもたらすのだろうか。

10年後(2034年頃)の展望:

為替効果が一巡した後も、世界経済が年平均2-3%で成長し、GPIFが年平均3%程度の運用収益を維持できれば、今後10年間で約80-100兆円の追加収益が見込める計算。運用資産総額は300兆円を超える可能性が高い。

この時期は団塊ジュニア世代が年金受給を開始する重要な局面である。現在の潤沢な積立金があれば制度の大きな揺らぎは回避可能。かつて騒がれた「年金制度破綻論」は、数字的根拠を失いつつある現実。

20年後(2044年頃)の展望:

少子高齢化がピークを迎え、現役世代1.5人で高齢者1人を支える「肩車型社会」になると予測される時期である。しかし、GPIFの累積収益が200兆円を超えれば、これは年金給付の約4年分に相当する規模。

運用益が「第二の保険料収入」として機能し、現役世代の負担増を大幅に緩和する効果が期待できる。保険料だけに依存しない、より安定した制度運営が可能になる構図。保険料を納める人が減っても、運用益でカバーできる部分が拡大し、保険料の大幅引き上げや給付水準の急激な低下を回避することが可能になるかもしれない。

GPIFの成功が示唆する投資の原則

GPIFの20年以上にわたる成功の要因は明確である。長期的な計画に基づき、感情に流されず、数字で管理していることだ。

市場が暴落しても慌てて売却せず、むしろリバランスによって安値で買い増す機械的な対応。市場が過熱しても欲に駆られて追加投資せず、計画通りの配分を維持する規律。債券がマイナスを出しても、株式のプラスでカバーするポートフォリオ全体の強さ。この規律ある投資姿勢が、累積収益約200兆円という結果に結実している。

この「長期・分散・規律」という投資の基本原則は、個人の資産形成においても普遍的に有効な考え方である。

個人の資産運用にも参考になる

GPIFは確実に優秀である。そして日本の年金制度も想像以上に頑健である。しかし、それはあくまで「制度全体」の話であり、「個人の人生設計」が連動して保証されるわけではない。

為替がどう動くか、トランプが何を決断するか、ウォーシュがどう政策運営するか。これらは個人にはコントロール不能な変数である。GPIFの運用が成功しても、インフレで生活コストがそれ以上に上昇すれば、実質的な生活水準は低下する。

だからこそ、マクロの動向を冷静に分析しつつも、結局は自分の手元にある「家計」というミクロの数字を管理することが重要になる。

国(GPIF)は国民全体の生活を底支えするために254兆円を運用している。では個人は、自分と家族の生活を守るために、手元の資産と将来のキャッシュフローをどう管理するのか。GPIFから学べる教訓は多いような気がする。

コメント