プランから見る住宅費の位置づけ.jpg)

“衣食住”というように「住宅」は人間生活にとって必需品のひとつですね。

家計のなかでも結構な割合を占める住宅費。既に親の代から持家で住宅費がほとんどかからない、という人は幸運かもしれませんね!

住宅ローンを組む際、「年収の何%までなら大丈夫なのか?」「返済比率が高すぎて老後が心配にならないか?」と悩む方も多いのではないでしょうか。

この記事では、具体的な家計モデルを使って、住宅費が家計に占める適正な割合と、バランスの取れた家計の考え方を解説します。

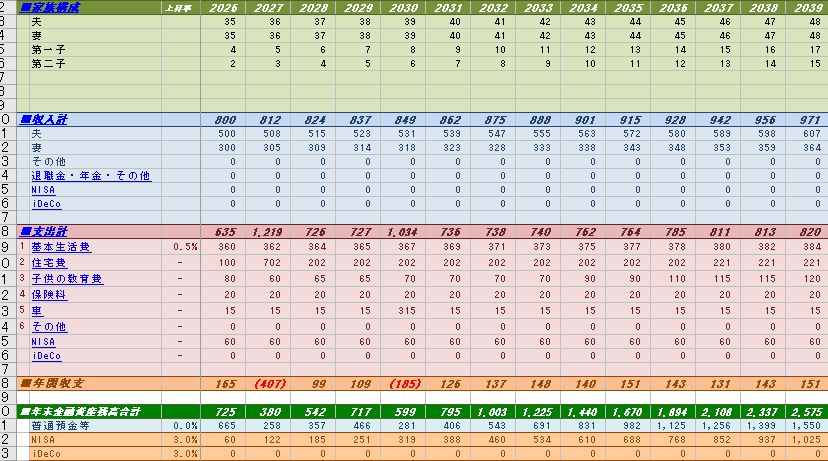

具体例|年収1100万円世帯の家計バランス

たとえば、以下のような家計収支があるとします。

世帯収入(税込):2028年で。

- 夫:700万円

- 妻:400万円

- 合計:1,100万円

世帯収入(手取):

- 夫:515万円

- 妻:309万円

- 合計:824万円

年間支出の内訳:

| 支出項目 | 2028年の年間支出 | 支出に占める割合 |

|---|---|---|

| 1. 基本生活費 | 364万円 | 50% |

| 2. 住宅費 | 202万円 | 28% |

| 3. 子供の教育費 | 65万円 | 9% |

| 4. 保険料 | 20万円 | 3% |

| 5. 車 | 15万円 | 2% |

| リタイア資金(貯金) | 60万円 | 8% |

| 支出計 | 726万円 | 100% |

収支:

- 手取収入:824万円

- 年間支出:726万円

- 年間貯蓄:99万円

住宅費の内訳

住宅費202万円の内訳は以下の通りです:

- 住宅ローン返済:152万円/年(月12.7万円)

- 維持費(固定資産税、修繕管理費):50万円/年

住宅ローンの返済比率を計算してみよう

この世帯の住宅ローン返済比率を計算してみましょう。

税込年収に対する返済比率

152万円 ÷ 1,100万円 = 13.8%

一般的に、住宅ローンの返済比率は税込年収の20~25%以内が健全と言われています。この世帯の13.8%は、かなり余裕のある水準ですね。

手取収入に対する返済比率

152万円 ÷ 824万円 = 18.8%

手取収入に対しても約18%と、非常に健全な範囲です。

支出全体に占める住宅費の割合

202万円 ÷ 726万円 = 29%

年間支出の約3割が住宅費という計算になります。

住宅費の割合は何%が適正なのか?

住宅費については、一般的に以下のような目安が言われます:

住宅ローン返済の目安:

- 税込年収の20~25%以内

- 手取収入の25%以内

賃貸住宅の家賃の目安:

- 月収(手取)の3分の1以下

ただし、これはあくまで一般論です。その人(その家庭)の価値観によって、適正な割合は変わります。

価値観による違い

どの費用にしてもそうですが、収入または支出に対する費用の割合は、その人(その家庭)の価値観を表していると思います。

住宅費の割合が多い家庭: それだけ住まいや住む場所にこだわりがあり、それが生きる糧になっていたり生活の充実度を満たしているのかもしれません。

その他の例:

- 子供の教育費にかける割合が多い家庭

- 車にかける割合が多い家庭

- 老後が心配で老後のための貯金(保険や投資含む)が多い家庭

これらの費用バランスについては何が正解ということはなく、たとえば子供の教育費がかさむ時期でも老後でも生活に困窮しない見通しが立てられればよいわけです。

家計バランスの悪い例

逆に、家計バランスが悪い例を見てみましょう。

❌ 住宅費の割合が高すぎて老後困窮

- 手取収入の30~40%を住宅ローン返済に充てている

- 貯蓄ができず、老後資金が不足する

❌ 基本生活費(食費、余暇、趣味等)が高すぎて老後困窮

- 収入の大半を生活費で使い切っている

- 住宅ローンは低めでも、貯蓄ができない

❌ 老後資金準備の割合が高すぎて現役時代の生活を我慢しすぎている

- 収入の半分以上を貯蓄・投資に回している

- 今の生活が窮屈で、人生を楽しめていない

❌ 教育費準備が多すぎて今の生活費が苦しい

- 子どもの教育費を優先しすぎて、家族旅行や娯楽を我慢

- ストレスが溜まり、家庭が不和になる

バランスの取れた家計とは、「今の生活も充実させながら、将来も困らない」状態です。

住宅ローンを組む前に考えるべきこと

住宅ローンは、人生で最も大きな買い物の一つです。借りる前に、以下の点をしっかり考えましょう。

1. ライフプラン全体を見通す

「今の収入なら返済できる」と思っても、将来はどうでしょうか?

- 子どもの教育費がピークになる時期

- 親の介護費用が必要になる時期

- 収入が減る時期(転職、退職など)

こうしたライフイベントを考慮せずにローンを組むと、後で苦しくなります。

2. 手取収入ベースで考える

金融機関は税込年収ベースで貸してくれる金額を計算しますが、実際に返済するのは手取収入からです。

税込年収だけで判断せず、手取収入に対する返済比率もチェックしましょう。

3. 維持費も忘れずに

住宅ローン返済以外にも、以下の費用がかかります:

- 固定資産税:年間10~20万円程度

- 修繕費・管理費(マンションの場合):月2~4万円程度

- 火災保険・地震保険:年間3~5万円程度

これらを含めた住宅費全体で予算を考えることが大切です。

4. 金利上昇リスクを考慮する

変動金利で借りている場合、将来金利が上昇すると返済額が増えます。

- 金利が1%上昇したら、返済額はどのくらい増えるか?

- その場合でも生活できるか?

シミュレーションしておくと安心です。

ライフプランで将来を見える化しよう

人間の想像力というものは限られたものであり、このままの収支が続くと、将来どうなるのか(安泰なのか困窮するのか)までは具体的な数字として見えていない場合があります。

「将来のことは分からない」「いまが良ければそれでいい」「いまの生活だけで精一杯」というような人もいますが、ときには、住宅費も含め冷静に将来のライフ(マネー)プランを考えてみるのも大切かなと思う次第です。

ライフプラン(キャッシュフロー表)を作成すると、以下のことが見えてきます:

- 今後の収入と支出のバランス

- 住宅ローンを組んだ場合の返済計画

- 子どもの教育費がピークになる時期の収支

- 老後資金は足りるか

こうした全体像を把握したうえで、住宅ローンの借入額や返済計画を決めると、後悔のない選択ができます。

当サイトでは、自分でエクセルでライフプランを作成できる無料ツールを提供しています。ぜひ活用して、あなたに合った住宅ローンの返済計画を立ててください。

まとめ

住宅ローンの返済比率と家計バランスについて解説しました。

✅ 返済比率の目安:税込年収の20~25%以内、手取収入の25%以内

✅ 年収1100万円世帯の例:返済150万円/年(税込13.6%、手取18.8%)

✅ 住宅費全体:ローン返済+維持費(固定資産税、修繕費など)

✅ 価値観による違い:何にお金をかけるかは家庭ごとに異なる

✅ バランスが大事:今の生活も充実させながら、将来も困らない状態

住宅ローンを組む前に、ライフプラン全体を見通すことが大切です。手取収入ベースで考え、維持費や金利上昇リスクも含めて慎重に検討しましょう。

まずはライフプランを作成して、将来の収支を確認してみてください。そのうえで、あなたの家庭に合った住宅ローンの返済計画を立てましょう。

コメント