祖父母等からの教育資金1500万円非課税贈与制度は2023年3月31日まで延長

ライフプラン表を作成してみると、収入が少ないとか、やむを得ない理由で支出が多いことで、将来の収支が厳しいというシミュレーションになることがある。

ライフプラン表作成の最も基本的なコツは「将来のどの時点でも普通預金等がマイナスにならないこと」であり、収支が厳しい結果になった場合は、収入を増やすか支出を減らすしかない。

収入を増やす方法の例

・妻が専業主婦やパートだったら正社員等を検討する

・副業

・転職

・資産運用に期待する

など

支出を減らす方法の例

・基本生活費を減らす

・保険を見直し

・(賃貸で可能なら)家賃を下げる

・自動車を持たない(or費用の安い車にする)

・奨学金を利用する

など

これら選択肢を並べて、優先順位をつけるなど実行可能なものを検討、シミュレーションをしつつ、実際に生活して見て様子を見つつ改善していけるとよい。

人によっては両親が裕福で、将来どこかの時点で一定の相続を見込める場合もあるだろう。

一方で見落とされがちなのが、子供(30歳未満)の教育費であれば、祖父母から1500万円まで非課税で贈与を受けることができる制度だ。

この制度は2021年3月31日で終了する予定だったが、2年間延長されて2023年3月31日までとなっている。

(有効な政策と認識されていれば2023年4月1日以降も延長するかもしれませんね)

贈与というと通常は、年間110万円までが非課税なので、1500万円を一括で贈与できるとすれば大きい。

さらに、この1500万円と、110万円の暦年贈与は併用も可能。祖父母に経済的な余裕がある場合、こういった制度を組み合わせてライフプランを改善することも有効かと思う。

なお、教育資金一括贈与は学校へ支払う費用など「教育資金目的」でないといけない。

教育機関等からの領収証や請求書等でその証明が必要になるので、1500万円の贈与を受けたとしても、たとえば全然関係ない車を購入するというような使い方はできないので注意。

余ったお金は相続税の対象に

仮に1500万円の一括贈与を受けて、大学卒業まで使い切ることができず、その後何らかの教育機関も利用せず30歳を超えてしまった場合、その余った分はいずれ相続税の対象になってくる。

しかも2021年4月1日以降の資金贈与で、孫が相続人である場合、相続税が2割増となってしまうので注意が必要。

そういったことを考えると、1500万円めいっぱい贈与するのではなく、これからかかりそうな費用を洗い出してその枠内で贈与を受けておくのが良いのかなと思う。

具体的な相談は教育資金一括贈与の仕組みを取り扱う銀行等へ

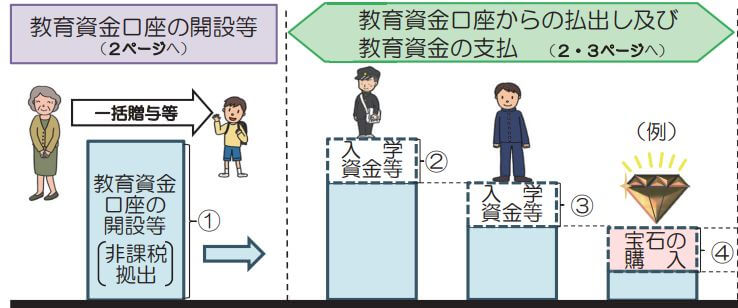

教育資金の一括贈与の資金的な流れは以下のようになる。

1.この制度専用の銀行口座を開設

2.その口座に祖父母等からお金を振り込み

3.その口座から教育機関へ支払い

(または別途支出した分の領収書等をもってその口座から別口座へ払い出し)

つまり、教育資金にきちんと使われたかどうかは銀行等の金融機関がチェックする仕組みとなっている。

子供がまだ学生でこれから学費等がかかる、かつ祖父母が裕福であり、いまのうちに教育資金贈与を受けておきたいという場合は、2023年3月31日までに間に合うよう祖父母と銀行等に相談しておくとよいだろう。

コメント