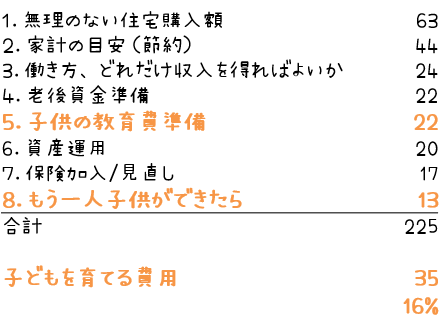

ライフプラン作成相談で「子どもを育てる費用」に関することは16%

ライフプラン表作成にあたって相談の多い項目は以下のようなものでした。

個別のライフプラン表を作成、エクセルで提供します 見える化することで、将来の家計の悩みがクリアになります!

5および8は「子供を育てるために必要な費用準備」という意味では同じですね。

とはいえ、2位の家計の目安(節約)についても子供の教育費と密接に関係しているし、1位の住宅費についても家計、教育費と関連しあっています。

家計、住宅費、教育費、(ついでに老後も)など支出と収入面のバランスとか優先順位をよく考え人生も戦略をもっておくことが大切かなと考えています。

子どもを一人育てるのに必要な費用は2000万円でいい?

ところで。

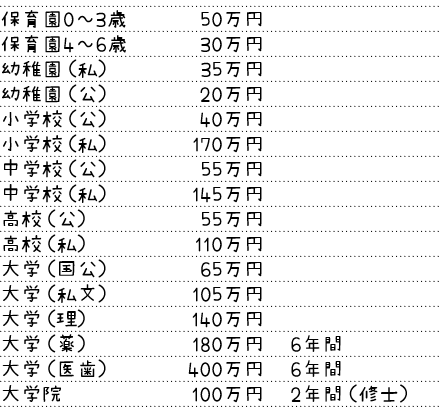

子供を一人育てるのに、”2000万円”かかるとよく言われますがその内訳を考えてみることにします。

教育費について

参考:文部科学省

「平成22年度国立大学の授業料・入学料及び検定料の調査結果について」

「令和3年度子ども学習費調査」

「令和3年度私立大学入学者に係る初年度学生納付金平均額」

※上記を参考に、5万円単位へ切り上げています。大学は入学料を含め通学年数にて平均しています。

※幼稚園~高校までは以下の費用も含んでいます。

1.学校教育費(授業料・学校納付金・学用品・遠足費・通学関係費など)

2.学校給食費

3.学校外活動費(習い事など)

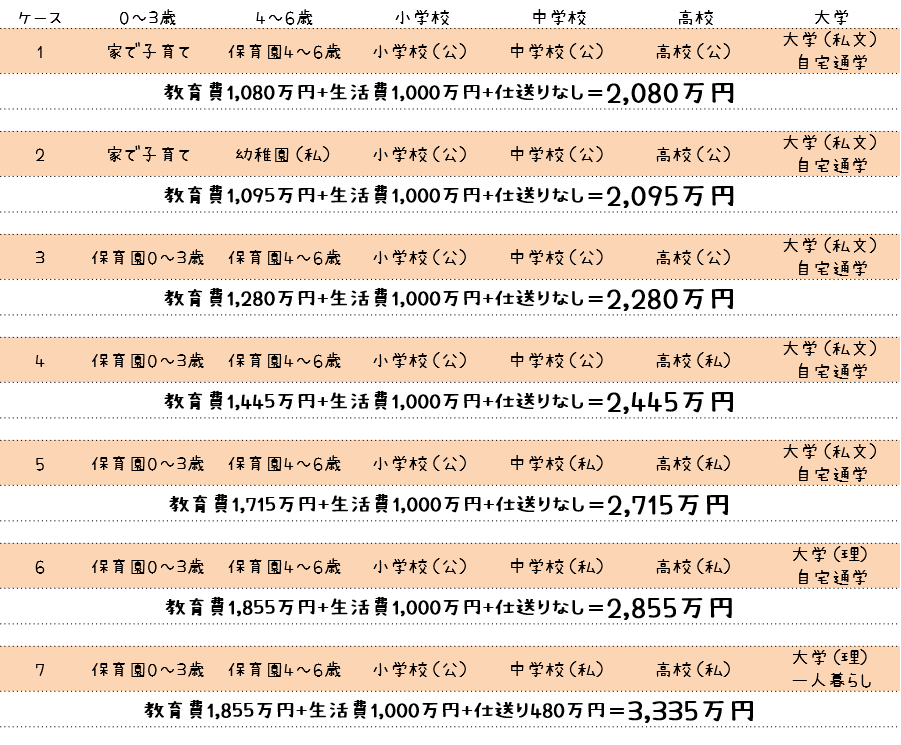

家庭での食費や衣服、こづかい等について

家庭での食費や衣服、こづかい等を勘案し、仮に年30~50万円とすると、30万円×22年=726~1100万円

結論:ケースごとの費用子ども一人を育てる費用は2000~3000万円超

保育園は何歳から入るとか、生活費の水準、大学の仕送りの有無(自宅通学か一人暮らしか)などによって変わってきますが、いくつかのパターンを整理してみます。(家庭での食費や衣服、こづかい等の生活費は一律1000万円としています。)

上記いずれもよくある進路のケースかと思いますが、やはり子供一人を大学までいかせて育て上げるとなると少なくとも2000万円前後は必要になりそうです。中学から私立で、大学は一人暮らしとなると、3000万円は必要になりそうです。

家庭または両親の考え方によっては小学校から私立というケースや、大学は医学部系となると教育費の金額がもっと跳ね上がりますね。(国立大の場合は医学部でも他学部とあまり変わりませんが・・)

子供の教育費(子ども一人育てる費用)を踏まえておくと、ライフプランニングを捉えやすくなると思いますが、そのほかにも、住宅費やその他費用、または収入面もあわせて総合的な生涯収支シミュレーションが大事かと思います。

子ども一人増えた場合に、生涯収支が厳しくなるとすれば、働く期間を少し延ばすとか、収入をいくら上げればいいなどの検討がしやすくなります。

コメント