平成25年(2013年)なのでだいぶ前になりますが、金融庁より『最低限身に付けるべき金融リテラシー』という冊子が発行されました。いま(2024年)は公開されていないようですが、普遍的なことが書かれていました。

リテラシーとは、その分野に対する知識(理解力)とか判断力といった意味のようです。

いまやお金を使わない生活は考えにくいわけですが、一般的な学校教育では金融リテラシーは教えてくれません。親もそもそも金融リテラシーが十分といえないので頼りになりにくい。

とりわけ今は会社の終身雇用や年功序列が崩れ、退職金もアテにならないし、少子高齢化のために公的年金も十分とはいえず、自助努力の必要性が高まっている時代です。

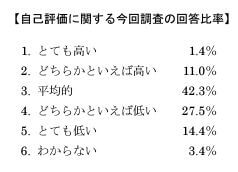

金融中央広報委員会「知るぽると」が約25000人を対象に行った2022年の金融リテラシーに関する調査では、金融全般に関する知識は、他の人と比べて「とても高い」「どちらかといえば高い」と回答した割合は約12%、「平均的」が42%、「どちらかといえば低い」「とても低い」「わからない」が約46%という結果でした。

実際に自分が困った事態にならなければ、自ら学ばないものかもしれませんが、以下、「最低限身に付けるべき金融リテラシー」15項目をご紹介します。

家計管理

- 適切な収支管理(赤字解消、黒字確保)の習慣化

家計簿やエクセルなどで収支を管理することで、家計の状況を把握し、計画的な支出と貯蓄が可能になります。赤字を解消して黒字を確保する習慣を身につけることで、突発的な支出や将来の目標を実現できる可能性が高まります。

生活設計

- ライフプランの明確化及びライフプランを踏まえた資金の確保の必要性の理解

長期的な人生の目標を設定し、それに対して必要な資金を計画的に準備しましょう。NISAやiDeCo、貯蓄性のある保険も選択肢として有効です。子どもが何人で、その教育費や、住宅購入計画、老後など、長期的な視点で資金計画を立てることが重要です。

金融取引の基本としての素養

- 契約にかかる基本的な姿勢の習慣化

契約を結ぶ際には、内容を正確に理解し、リスクや責任を把握する姿勢が必要です。安易な契約を避け、慎重に検討することで理解を促進しトラブルを未然に防ぎます。 - 情報の入手先や契約の相手方である業者が信頼できる者であるかどうかの確認の習慣化

金融取引では、信頼できる情報源や業者を選ぶことが重要です。詐欺や不正取引を避けるためにも、口コミや評判を確認し、必要に応じて第三者の意見を求めましょう。 - インターネット取引は利便性が高い一方、対面取引の場合とは異なる注意点があることの理解

インターネット取引は便利ですが、情報の非対称性やセキュリティリスクがあります。契約前に十分な情報を収集し、安全性を確保する対策が求められます。

金融分野共通

- 金融経済教育において基礎となる重要な事項(金利(単利、複利)、インフレ、デフレ、為替、リスク・リターン等)や金融経済情勢に応じた金融商品の利用選択についての理解

金利やリスク・リターンといった金融の基本概念を理解することは、金融商品の適切な選択やリスク管理に直結します。経済情勢に応じた柔軟な対応が必要です。 - 取引の実質的なコスト(価格)について把握することの重要性の理解

金融取引では、手数料や金利など、目に見えないコストを把握することが重要です。これにより、実際の利益やコストパフォーマンスを正確に評価できます。

保険商品

- カバーすべき事象発生時の経済的保障の必要額の理解

万が一の際にどの程度の資金が必要かを把握し、それに基づいて適切な保険金額を設定することで、安心して生活を送ることができます。 - 自分にとって保険でカバーすべき事象(死亡・疾病・火災等)が何かの理解

保険は、発生するリスクに備えるためのものです。自身のライフステージや状況に応じて必要な保障内容を選択することで、過不足のない保障を確保できます。

ローン・クレジット

- 住宅ローンを組む際の留意点の理解

①無理のない借入限度額の設定、返済計画を立てることの重要性

借入可能額だけでなく、収入や支出のバランスを考えた返済計画を立てることが大切です。

②返済を困難とする諸事情の発生への備えの重要性

予期せぬ事態に備え、貯蓄や保険で安全網を用意しておくことが求められます。 - 無計画・無謀なカードローン等やクレジットカードの利用を行わないことの習慣化

カード利用は計画性が重要です。無計画に使うと高い金利が発生し、返済負担が増大するため、利用限度額や返済計画を明確にする習慣を持ちましょう。

資産形成商品

- 人によってリスク許容度は異なるが、仮により高いリターンを得ようとする場合には、より高いリスクを伴うことの理解

リスクとリターンの関係を理解し、自分の許容度に合った投資を選ぶことが重要です。高リターンを求める場合は、リスク管理を徹底しましょう。 - 資産形成における分散(運用資産の分散・投資時期の分散)の効果の理解

投資先やタイミングを分散することで、リスクを軽減し安定したリターンを目指せます。長期的な資産形成には欠かせない戦略です。 - 資産形成における長期運用の効果の理解

長期運用は、複利効果を活用し、資産を効率的に増やすことが可能です。短期の市場変動に左右されず、計画的に運用を続けることが重要です。

外部の知見の適切な活用

- 金融商品を利用するにあたり、外部の知見を適切に活用する必要性の理解

専門家の意見や第三者の評価を参考にすることで、より客観的かつ的確な判断が可能になります。信頼性の高い情報を活用し、最適な選択を行いましょう。

一言でいうとすれば「将来を見越して収入の範囲で生活すること」ということでしょうか。

貧困老人になってしまったら意外と誰も助けてくれないもの。そうならないようにしたいですね。

【登録不要・無料ダウンロード】自…

【無料ダウンロード】老後資金が不足しないようにまずはエクセルでライフプランシミュレーション! | 【登…

老後資金の不安を解消するために、エクセルでライフプラン(生涯収支シミュレーション)を作成しましょう。住宅購入、教育費、NISA、iDeCo、年金などを含めた生涯の家計収…

コメント