投資信託の特徴とリスク

節税効果の高い老後資金準備制度=iDeCo(個人型確定拠出年金)やNISAも主に投資信託の仕組みを利用しています。

投資信託は、分散、少額、プロの運用という3つの特徴を持っており、一般の方が金融資産の投資をしやすい仕組みが整えられていると思います。

分散

たとえば、日経平均株価に連動する投資信託なら東証一部に上場する代表的な225銘柄に一気に投資できるようなもので、日本に約5000種類ある投信それぞれにテーマが設定されており、自動的に数十種類以上の国内外の株式や債券、不動産等に分散投資、リスクを低減できる。

少額

たとえば株の場合、トヨタの株価が8000円だとして単元株数が100株だと最低購入金額は80万円になる。それに比べ投資信託の多くが1万円から購入可能。

プロの運用

投資信託それぞれにファンドマネージャーといわれる運用のプロが、投資家のためにその投信の売買タイミングなどを管理している。

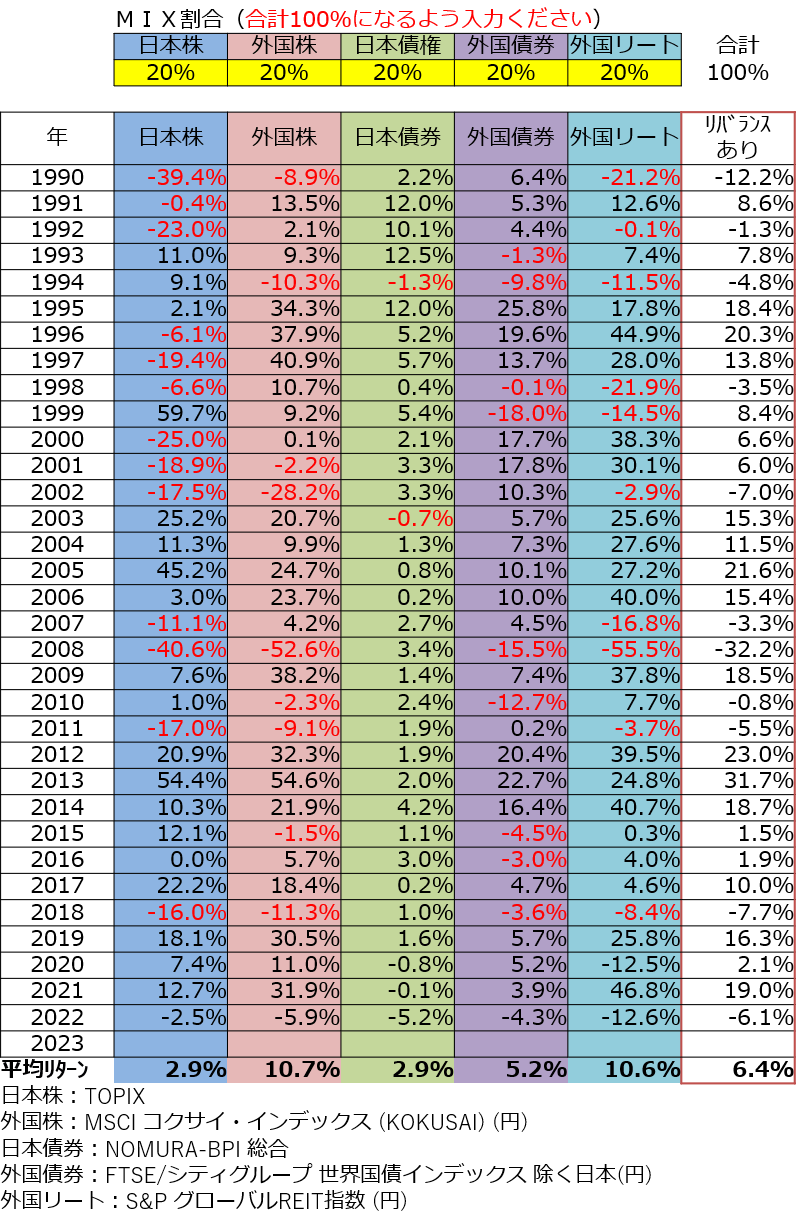

このようにリスクを抑える仕組みのできている投資信託でも、1年あたりの騰落率は以下のように最大でプラスマイナス50%程度が生じる場合があります。

※それぞれ代表的なインデックス指数の騰落率

一般の方々の多くが投資についてはリスクがあり元本割れが怖い、というイメージを持ちながらも、分散や長期運用によってリスクが抑えられる、とも見聞きしていることと思います。

分散・長期運用のリスク低減効果

では、長期運用でどれだけリスクが低減されるのでしょうか?

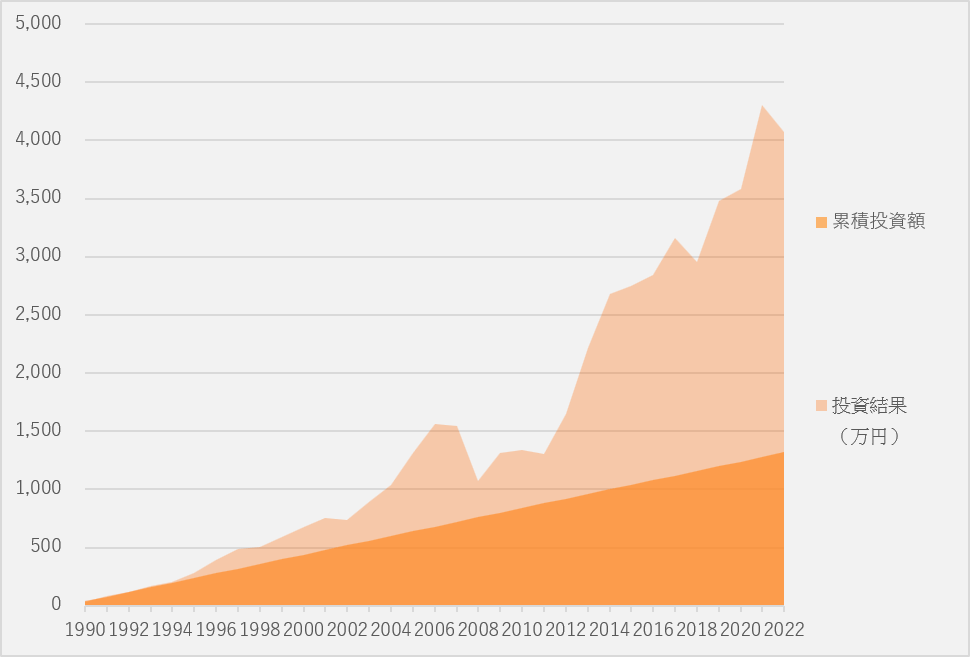

タイミングが悪いと、1年でマイナス50%にもなりうる投資信託ですが、過去30年程のデータを見ると上昇・下落を繰り返していることが分かります。

日本株は他の資産に比べてマイナスの年が多いですが、それでも平均リターンは2.9%とプラスになっていますので、今の普通預金金利にくらべればマシといえるでしょう。

さらに分散効果をだすために、上記の図では、日本株、外国株、日本債券、外国債券、外国リートの5つの資産にそれぞれ20%ずつ分散した場合のリターンを右はじに記載しています。

各資産に20%ずつ分散しても、最も悪い年でマイナス32%になっている年(2008年リーマンショック時)もありますが、10年間投資を続けると、いつ始めても平均リターンはプラスになったということが分かります。

各資産に20%ずつ投資(インデックス指数)した場合

1990年から10年間投資 5.5%

1991年から10年間投資 7.4%

1992年から10年間投資 7.2%

1993年から10年間投資 6.6%

1994年から10年間投資 7.4%

1995年から10年間投資 9.0%

1996年から10年間投資 9.3%

1997年から10年間投資 8.8%

1998年から10年間投資 7.1%

1999年から10年間投資 4.2%

2000年から10年間投資 5.2%

2001年から10年間投資 4.5%

2002年から10年間投資 3.3%

2003年から10年間投資 6.3%

2004年から10年間投資 8.0%

2005年から10年間投資 8.7%

2006年から10年間投資 6.7%

2007年から10年間投資 5.4%

2008年から10年間投資 6.7%

2009年から10年間投資 9.1%

2010年から10年間投資 8.9%

2011年から10年間投資 9.2%

2012年から10年間投資 11.7%

2013年から10年間投資 8.8%

もっともパフォーマンスの悪い2002年からの10年間だとしても年平均リターンは+3.3%でした。

これは、たとえば、100万円を投資して年平均リターン3.3%で運用できたとすると、10年後に138万円になるということです。

一方、一番タイミングのよい2012年からの10年間では年平均リターン11.7%でした。100万円を投資した場合、10年後に302万円になります。約3倍ですね。

33年間の平均リターンの6.4%で計算すると100万円が10年で186万円になります。

今後も過去約30年間と同様の成果になる保証はありませんが、世界の人口はまだまだ増えますし、アジア・アフリカを中心に経済発展もしていくでしょうから、よほど大きな地球規模の災害や大規模戦争などがなければ長期分散投資という戦略は、将来の老後資金等の確保のためにも優先的に活用すべきかな、と思います。

また、積立投資によってさらに投資タイミングのリスクも低減できるので、以上、資産運用の参考になれば幸いです。

コメント